Когда то, чего мы очень долго ждем, наконец приходит, оно кажется неожиданностью.

Марк Твен

Добрый вечер!

Как то недавно я написал пост «Где находится Разворот», в котором попросил самых активных членов нашей сети выразить свои мнения на этот счет! Попросил не забывать про юмор! А сам не высказался.

Так вот, я заметил одну закономерность-когда число троллей, ждущих моего неверного прогноза начинает увеличиваться в геометрической пропорции… все, значит скоро развернемся! Так был прошлым летом, когда я больше месяца терпел их убогие наезды, так и сейчас чувствовал какое то знакомое подобие глупой и безнадежной агрессии по отношению ко мне. Хотя ничего страшного и выходящего за рамки моего вью не произошло! И если б эти глухо-слепые создания были хоть чуть-чуть внимательнее, не нашли бы повода шипеть)

25 сентября (

biggyfinance.ru/492.html ) писал русским языком…

" Как пишу последнее время, несмотря на приближающийся небольшой армагеддончик на мировых площадках, все же продолжаю пока смотреть вверх и как писал в предыдущих постах, только после этого начнется сильное падение, которое приостановится ближе к минусовой температуре в средней полосе России, то бишь ближе к зиме! А пока наши взгляды устремлены вверх, ближе к отметкам 85-87 и если повезет...90+! "

И даже выкладывал картинку из которой видно, что мы продолжаем жить и работать в боковом диапазоне… помните наверно)

С этим закончили и плавно переходим к главной теме топика.

Последнее время указывал на игры амеров со ставкой. Они, конечно, великие комбинаторы-это искусство так долго продержать такой высоколиквидный рынок на самых хаях и даже бровью не повести, что б не выдать своих истинных намерений!

Но все когда либо заканчивается и 10 летний цикл понижения ставок тоже близок к завершению!

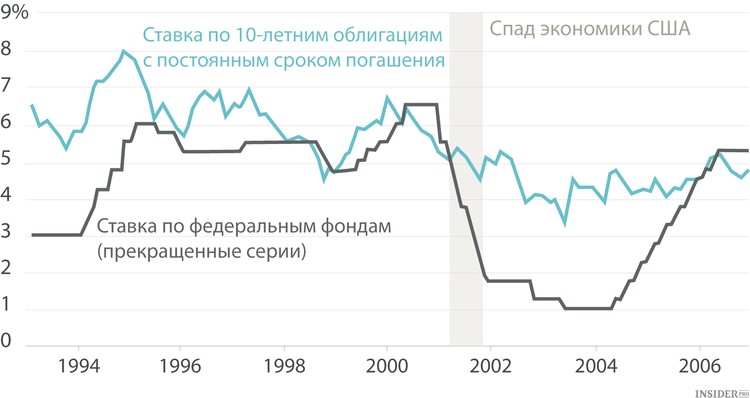

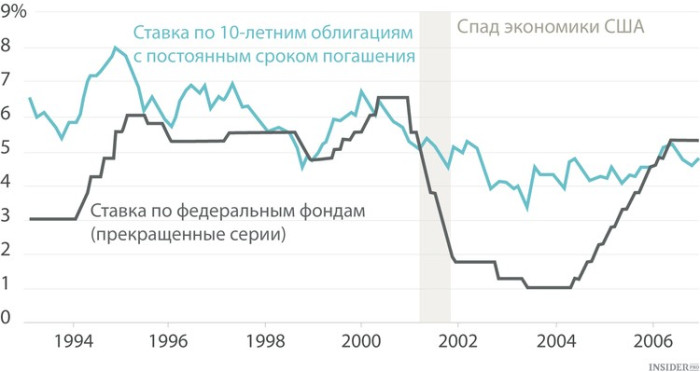

Ожидается, что Федеральная резервная система США вскоре повысит краткосрочные процентные ставки (так называемые ставки по федеральным фондам). Это произойдет впервые за десять лет. Центральные банки контролируют эту ставку, но не рынки, — и то, как они отреагируют, покажет, в какой степени от ее значения зависит экономика в целом. Еще неизвестно, как рост краткосрочных ставок скажется на долгосрочных.

Ключевым параметром, по которому можно судить о последствиях повышения ставок, станет доходность десятилетних облигаций США. Теоретически, доходность десятилетних процентных ставок должна последовать за повышением краткосрочной доходности.

На практике это может оказаться совсем не так.

Если бы все происходило по учебнику, это значило бы, что цикл ужесточения ФРС (Федеральная резервная система США повышает ставки с нижних до верхних значений в ходе кредитного цикла, который может длиться годы или) будет сопровождаться ростом доходности облигаций.

В последние 20 лет ФРС трижды начинала ужесточение цикла: в середине 90-х, в конце 90-х и в конце 2000-х годов. И в каждом из этих трех случаев повышение краткосрочных ставок по-разному сказывалось на долгосрочных ставках.В этом январе, несмотря на ожидания, что ставка ФРС вырастет, доходность по десятилетним облигациям упала. В феврале это падение было частично скомпенсировано ростом. Что будет в этот раз пока не ясно.

Первый рассматриваемый цикл начинается в 1994 году.Этот год для держателей облигаций выдался непростым: они понесли большие потери (цена облигации движется обратно пропорционально ее доходности, растущая доходность означает падение цены, и наоборот). Как отмечено в рабочем документе Банка международных расчетов 1995 года, рынки «не полностью заложили в цену подъем ставки ФРС». По мере того как масштабы и темпы ужесточения становились очевидны, цена на облигации быстро снизилась, а ставка поднялась. Долгосрочные процентные ставки выросли очень резко.

Второй рассматриваемый цикл длился с 1999 по 2000 год

За последние 20 лет это был самый «классический» сценарий. Когда выросли краткосрочные ставки, за ними последовала и доходность по 10-летним облигациям (на самом деле они даже шли немного впереди, поскольку рынок закладывал в цену вероятные действия ФРС).

И, наконец, третий цикл ужесточения ФРС, с 2004 по 2006 год

Он оказался во многом странным. Несмотря на то что ФРС повысила ставки с 1% до 5,25%, долгосрочные процентные ставки почти не шелохнулись. Председатель совета директоров ФРС Алан Гринспен назвал это явление «загадкой».

Такое развитие событий имело серьезные последствия для американской экономики. В середине 2000-х в США раздулся пузырь на рынке недвижимости. Если бы за повышением краткосрочных ставок последовала доходность по долгосрочным облигациям, пузырь мог бы оказаться значительно меньше

ФРС будет надеяться на повторение сценария 1999-2000 годов, когда рынок понимал намерения регулятора, и повышение ставок не привело к шоковому эффекту.

Конечно, существует риск, что реализуется странный сценарий 2000-х годов — ситуация, в которой спрос на облигации поддерживал цену, несмотря на усилия ФРС. Это может случиться, если экономика еврозоны снова пойдет вниз, глобальная склонность к риску уменьшится или инвесторы, разочарованные слишком низкими ставками по европейским и японским гособлигациям, бросятся покупать казначейские облигации США. ФРС будет стараться избежать ситуации 1994 года, когда на рынке облигаций возникает турбулентность и долгосрочные ставки резко взлетают. Это потребует своевременных и подробных разъяснений. Поэтому бабуля много не говорит и старается не допустить резких и непонятных заявлений!

Текущий цикл ужесточения вполне может пойти по сценарию 1999, а не 1994 года. Но один повод для беспокойства остается. Ликвидность на рынке облигаций истощена, то есть рынок сейчас функционирует плохо.

По данным JP Morgan, в 2014 году можно было совершить сделку по казначейским облигациям на 280 млн долларов, не изменив ценового равновесия. Сейчас эта сумма снизилась до 80 млн долларов.Столкнувшись с ужесточением регулирования, крупные банки, выступавшие в роли маркетмейкеров (то есть покупавшие и продававшие облигации при движениях цены, поддерживая ликвидность на рынке), теперь менее охотно берут на себя эту функцию.

Это может привести к ситуации, аналогичной той, что возникла в октябре прошлого года — когда цена на десятилетние казначейские облигации сильно изменилась в течение одного дня.

Следует опасаться того, что в 2015 году повторится сценарий 1994 года, но на рынке с меньшей ликвидностью. Если участники рынка решат, что недооценили намерения ФРС по повышению ставки, и попытаются провести сделки в соответствии с этими подозрениями на рынке с недостаточным количеством ликвидности, результат может оказаться неприятным.

Конечно, ФРС постарается избежать подобной ситуации.

Несомненно, они яснее, чем в 1994 году, постараются донести свою позицию до рынка, чтобы избежать неприятных сюрпризов.

На графике ниже показаны краткосрочные и 10-летние ставки с 1993 по 2006 год

Основной причиной страха за судьбу рынка акций является то, что при росте процентных ставок стоимость заимствований для компаний увеличивается, это ведет к росту издержек, и, как следствие, к ухудшению их финансовых результатов. Косвенно рост процентных ставок также приводит к снижению потребительских расходов на фоне удорожания кредита. Все эти факторы негативно сказываются на компаниях и снижают привлекательность акций. Однако теперь многое указывает на то, что традиционные связи могут нарушиться.

Если рассмотреть взаимозависимость между доходностью акций и процентными ставками в течение длительного периода времени, то существует очевидная обратная связь. С 1953 года по июнь 2013 года индекс S&P 500 рос в среднем на 0,94% в месяц. Из 722 месяцев этого периода ставка по 10-летним казначейским облигациям США росла 547 месяцев и снижалась в течение 358 месяцев.

В период роста ставки индекс S&P 500 увеличивался в среднем на 0,63%, а когда ставки падали, S&P 500 демонтировал средний прирост в 1,38% в месяц. Если же разбить количество периодов на 4 категории, то становится очевидно, что акции реагировали отрицательно только на резкий рост ставок по T-bonds, при этом плавное увеличение ставок не всегда приводило к негативной реакции на рынке акций. Таким образом, начало цикла повышения ставок может вызвать глобальное движение капитала и перевернуть картину мира для инвесторов.

Если ФРС повысит ставку, доллар вырастет за счет других валют. Откуда придет валюта? С развивающихся рынков. Может так случиться, что в результате повышения ставки ФРС рубль легко может потерять до 5-7% своей стоимости, хотя российский ЦБ уже заранее пытается сгладить ситуацию и поэтому не объявил об ожидаемом всеми понижении ключевой ставки.

Нефть отреагирует на первое повышение ставки (предположительно, на 0,25 п.п.) падением на несколько процентов. Но это повышение ставки — только начало цикла: в течение нескольких лет она вырастет до 2–3%. Это в свою очередь может опустить цену на нефть до 20$ за баррель и фьючерс на индекс РТС ближе к 60.

Если ФРС вдруг преподнесет сюрприз, например резко повысит ставку, возможно падение американского рынка акций на 10-15% в течение короткого времени. Если же ФРС будет действовать в соответствии с ожиданиями аналитиков, падения тоже не избежать — рынок может быстро упасть на 5%. И что самое интересное, падение может начаться с опубликования хороших данных с рынка труда в эту пятницу или чуть позже. Рынки ведь играют ожидания, а по факту часто фиксируют прибыль.

Так что у ожидающих ралли остался лишь один шанс-молиться, что данные по рынку труда выйдут хуже ожиданий, после чего ФРС вновь отложит повышение ставки на следующий год. Но на это шансов немного, репутационные издержки и потеря доверия инвесторов может серьезно ухудшить образ ФРС в глазах обладателей крупного международного капитала.

Но если это вдруг произойдет, то мы можем увидеть широкий боковик с верхней границей 100-105 по фьючерсу РТС…

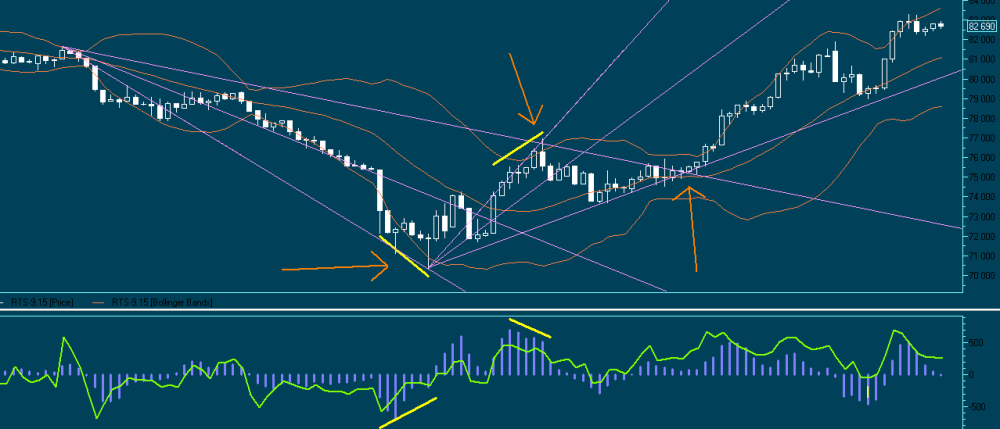

А пока представлю на суд читателей интересную картинку:

Желаю всем быть лучше чужих ожиданий!

Берегите себя! Удачи!