И так, обещанное…

Начнем с того что опционы, они как кролики не только ценный мех, но и диетическое мясо. Не только предмет торговли, но и индикатор действий профи. Рассматривать опцион в качестве инструмента в этом топике я не буду, давайте в другой раз, тема очень большая и без вашей самостоятельной работы всё равно понимания не будет. Поскольку начал диалог за профи давайте для начала с ним разберемся.

Хочу заострить ваше внимание на том что профиль позиции при торговле опционами важнее греков, вы можете не знать про них вообще ничего и успешно торговать умея работать с профилем.

Работа с профилем

Опционные стратегии

Открывая сделку в опционах, профиль позиции это ваше всё.

ОБЩАЯ ВВОДНАЯ.

Вводная, — оставляю её для вашей

самостоятельной работы.

По теме вопроса.

На что нам необходимо обратить внимание в рассматриваемой теме, так это на Греки (коэффициенты модели Блэка-Шоулза)

Дельта

Дельта – коэффициент хеджа. Если мы хотим «обнулить» риск, связанный с дельтой, мы используем базовый актив. Значение дельты определяет, какое количество базового актива нам надо использовать для хеджирования. Например, если значение дельты равно 30%, то это означает, что мы должны использовать 3 лота базового актива на каждые 10 лота опционов.

Дельта примерно равна вероятности того, что опцион окажется в деньгах. Например, опцион с дельтой 5% имеет вероятность равную примерно 5% оказаться в деньгах на момент погашения. Опцион с дельтой 50% (опцион «около денег») имеет одинаковые шансы на момент погашения быть «в деньгах» или «без денег».

Дельта равна эквивалентной позиции в базовом активе. Например, если дельта опциона равна +25%, то это значит, что каждые купленные 100 лотов опционов соответствуют купленным 25 лотам базового актива.

Вега.

Вега показывает, как изменится стоимость опциона при изменении подразумеваемой волатильности.

Вега = (Изменение стоимости опциона)/(Изменение подразумеваемой волатильности)

Подразумеваемая волатильность – один из ключевых факторов, определяющих стоимость опциона, поэтому очень важно понять, как ее изменение влияет на стоимость опционной позиции (опционного портфеля). Любое увеличение подразумеваемой волатильности увеличивает стоимость опциона, независимо колл это или пут.

Вегу обычно выражают через число пунктов изменения стоимости опциона на каждый процентный пункт изменения волатильности. Если вега опциона 0,1, то с ростом (уменьшением) волатильности на 1 процентный пункт стоимость опциона увеличится (уменьшится) на 0,1. Если стоимость опциона = 1,45 при 20%-й волатильности, то при волатильности 21% его стоимость составит 1,55; а при волатильности 19% — 1,35.

Факторы, влияющие на вегу.

Вега – это не фиксированная величина. Она изменяется при изменении ситуации.

Время: вега всех опционов уменьшается с приближением даты экспирации.

Подразумеваемая волатильность: на вегу влияют изменения в подразумеваемой волатильности.

Изменение цены базового актива: вега опциона (а соответственно и опционной стратегии) изменяется с изменением цены базового актива. Чем ближе опцион становится «около денег», тем выше становится его вега.

Вега – это один из основных рисков при опционной торговле. Подразумеваемая волатильность постоянно изменяется, а так как это один из основных факторов, определяющих стоимость опционов, то ее воздействие на стоимость опционного портфеля необходимо понимать.

Подразумеваемая волотильность

Важным фактором, влияющим на цену опциона, является волатильность базового актива. Волатильность, или стандартное отклонение в терминологии математической статистики, является мерой изменчивости базового актива,

то есть силы его ценовых колебаний.

Более сильные исторические колебания цены актива дают большие значения волатильности. Как правило, ее рассчитывают на основе исторических временных рядов как среднеквадратичное отклонение. Рассчитанная таким способом волатильность называется исторической.

Вега — очень важный показатель для осмысления, в нем кроется риск и профит. Почти альфа и омега, выражаясь словами Михалыча)))

Гамма.

Гамма показывает, как изменится значение дельты при изменении цены базового актива.

Гамма = (Изменение дельты)/(Изменение цены БА)

Обычно гамму выражают через изменение дельты на 1 пункт изменения цены БА. Например, если дельта опциона равна 0,5, а гамма равна 0,1, то при увеличении цены БА на 1 пункт дельта опциона изменится до 0,6. А при уменьшении цены БА на 1 пункт дельта опциона станет равна 0,4.

Гаммы всех опционов на один БА суммируются без ограничений. В то время как веги опционов можно суммировать, если есть уверенность в идентичном (или почти идентичном) изменении их подразумеваемых волатильностей, гаммы можно суммировать без оглядки на это. Это связано с тем, что гамма связана с изменением цены БА, а не с изменением подразумеваемой волатильности. А изменение цены БА одинаково для всех опционов, привязанных к этому БА.

Гамму я особо в расчет не принимаю.

Тета.

Тета показывает, как изменится стоимость опциона при изменении времени до погашения.

Тета = (Изменение стоимости опциона)/(Изменение времени до погашения)

Время до экспирации – один из ключевых факторов, определяющих стоимость опциона. Поэтому очень важно понимать, как оно влияет на стоимость опционной позиции (портфеля).

Уменьшение времени до экспирации уменьшает стоимость любого опциона.

Тета обычно выражается в пунктах снижения стоимости опциона за день в отсутствие иных изменений на рынке. Опцион с тетой 0,05 теряет ежедневно 0,05 своей стоимости, если при этом не происходит никаких других изменений в рыночных условиях. Если сегодня этот опцион стоит 2,75, то завтра он будет стоить 2,70, а послезавтра – 2,65.

Тета — пожалуй она и формирует центр прибыли профессионала, там и лежит денежка системная, профессиональная, не малая и практически не зависимая от ситуации на рынке, я так считаю, и далее мы рассмотрим связку.

Здесь мы подошли к теории Вайкофа, надеюсь все с ней знакомы. Вспоминаем есть профи(композит мэн) и есть толпа. У профи денег всегда больше чем представителя толпы или даже группы представителей, но вся толпа даст по жопе профи (это про черных лебедей).

И так, профи любит Тету она его кормилец, чтобы забрать Тету ему нужен флэт он же трейдинг рендж. Я сейчас не буду распинаться что есть накопление/распределение, пренекопление/перераспределение или тупо коррекция, это механика и информации в нете вал (как оказалось). И так ТР(трейдинг рендж) дневной ТФ. Что нужно профи чтобы не ёрзая забрать распад, самое главное это Вега, при продаже она его самый большой риск, возвращаемся в начало читаем что такое Вега. О том как я измеряю волотильность и формирую на нее ожидания я уже писал, лучше чем подпиленный Болинжер я ничего не придумал, так как эти ленты по сути канал нормального распределения стандартного отклонения. Изменения канала распределения ленты шире/уже это и есть показатель волатильности. Вспоминаем правило цена движется от низкой волотильности к высокой и наоборот, ленты нам дадут натуральные показатели этих величин. Самая дорогая и вкусная продажа будет на высокой Веге до того момента, как улыбка фиксанет ожидание снижения (я не сравнивал, но судя по теоретической и фактической ценам она запаздывает нормально) пример, а то вдруг решите, что я ваше время впустую трачу))))

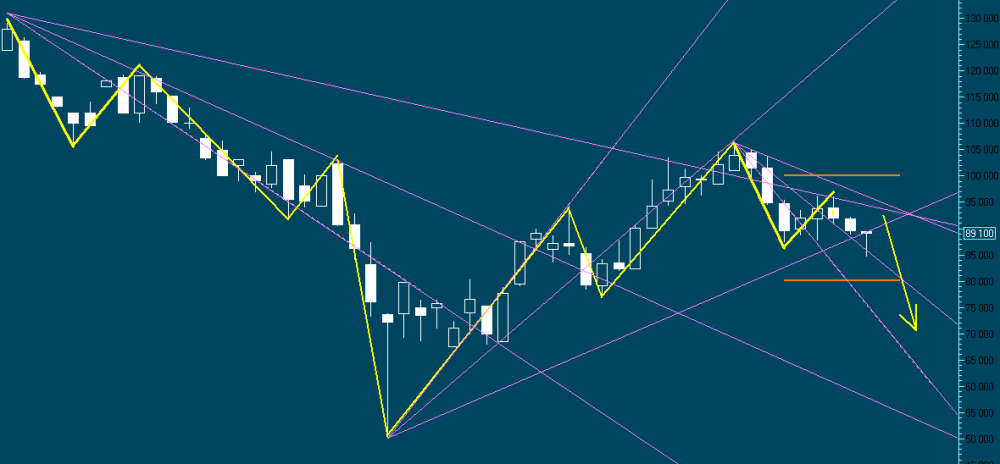

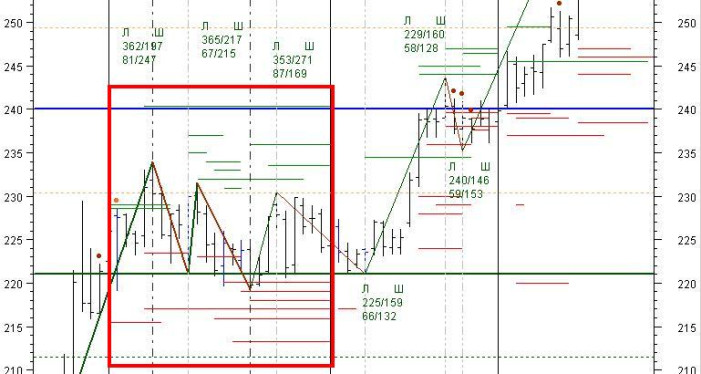

Нас интересует участок выделенный красным. От экспирации до экспирации. Зеленые и красные линии это уровни за которыми лежат убытки по проданной позиции страйк + премия для колов, страйк — премия для путов. Я еще делю на 100 и наношу на график акции, но помним для опциона базовый актив это фьюч, поэтому бэквардация и контанго в голове — это важно. Поскольку суммы проданные разные желаемая тета и риски по ним тоже разные. Экспериментами я вывел примерно следующее с суммы в 12 млн тету забирают через 2 недели с 6 неделя с 3 2-3 дня.

Любо дорого проданы опционы в конце ноября и начале декабря, ну под конец декабря иже сформировали облака края, которых в экспирации, следовательно в них и будет действовать профи защищая свои проданные позиции, как он это будет делать к Вайкоффу. По размерам облаков суммам, которые в них фигурируют можно делать предварительные выводы о движении цены. Ну как видите после экспирации тучи разошлись, выглянуло солнце))) и бумага пошла дальше.

Нам же как небольшим игрокам вполне интересно и покупка на малой волотильности, покупка Веги как например в конце декабря, тогда наши риски заключены в Тете. Так и продажа Веги вместе с профи, как в ноябре тогда наш профит это Тета. Но это уже как водится другая история. Лайки ставьте не ленитесь))))

Ну и следите за краями и Удачи)))))