О странном совпадении (оффтоп)

И так все мы помним разговорчики в строю конца прошлого года — сипа всё растёт… да сколько это будет продолжаться… байбэки… и еще много чего.

Уже можно немного взглянуть на ситуацию под другим углом вводные:

1) Вспышка пневмонии нового типа, вызванная коронавирусом 2019-nCoV, началась с обнаружения в середине декабря 2019 года в городе Ухань провинции Хубэй центрального Китая первых случаев пневмонии неизвестного происхождения у местных жителей, связанных с местным рынком животных и морепродуктов Хуанань. — ru.wikipedia.org/wiki/%D0%92%D1%81%D0%BF%D1%8B%D1%88%D0%BA%D0%B0_%D0%BA%D0%BE%D1%80%D0%BE%D0%BD%D0%B0%D0%B2%D0%B8%D1%80%D1%83%D1%81%D0%B0_2019-nCoV

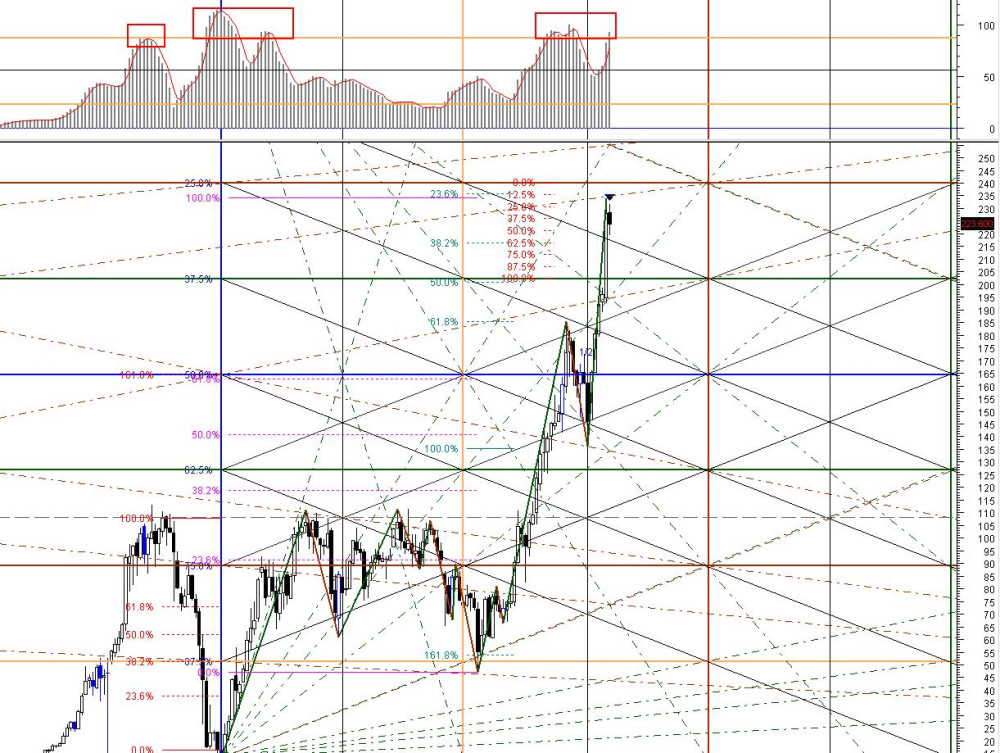

2) Хай СиПи 20-е января.

3) Совокупные ожидания о причинах кризиса — прежде всего демография —

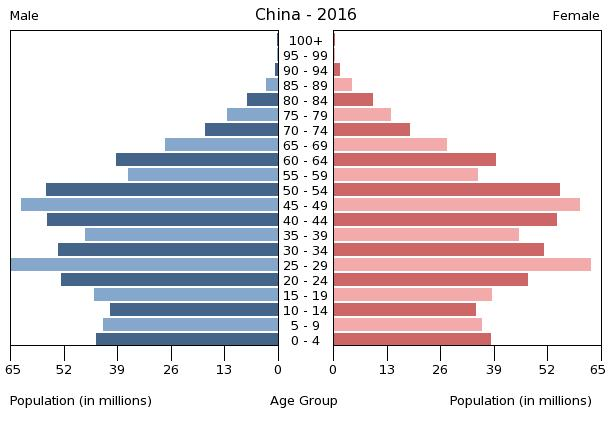

Это данные за 2016 год.

За период бурного роста экономики Китая только «идиот» (в классическом смысле) не полез вкладывать свои пенсионные в бурно растущий рынок. Люди преклонного возраста следящие за графиками акций в подобии интернет кафе — это норма))) Кто читал книжки Киосаки — тот вспомнит, что еще там были описаны прогнозы на кризис 2018 года. Именно с этого года начинает выходить на пенсию послевоенное поколение — оно огромно. Естественно пенсионеру риски не нужны и что же он сделает — позвонит управляющему — тот продаст его бумаги — пенс отправит это на банковский счет, и постепенно будет тратить. Что делать компаниям чьи акции будут подвержены этому нарастающему давлению продаж. На мой взгляд здесь есть две технологии 1) это провести байбэки сократив долю на рынке сейчас — до уровня, который можно выкупить потом при наличии ресурсов — без катастроф из какого-то расчета/модели — всё точно не продадут — это с позиции джедаев.

2) Очень знакомый для России подход — «нет человека, нет проблемы», группа риска для данного вируса — возрастные люди и чем старше тем опасней заболевание — идеальное решение масштабной проблемы, без войны, без катастроф… Красиво, тихо, аккуратно. Деньги перешедшие по наследству скорее всего останутся в рынке, так как рынок всегда растет, а наследникам до пенсии еще очень далеко. Как всё это вовремя вам не кажется? Акции не продаются, кавинанта по договорам не наступает — банки не банкротятся — экономика не ложится — мир продолжается.

В качестве примера можно рассмотреть и развал СССР, который длинные деньги вкачевал в предприятия, как активы — с распадом населения, как некой статистической величины (смертность к моменту выхода на пенсию), сроком — страшное слово — дожития — денежного потока предприятий построенных на длинные деньги вполне хватало бы для обслуживания пенсионного долга государства перед населением, средств в данной модели, если рассматривать в долгую даже с избытком, так как предприятия уже давно амортизированы (вроде так правильно это звучит), но работают и зарабатывают — значит можно модернизироваться, при падении долговой нагрузки в связи с естественной смертностью (демографическими волнами) или вкладываться в качество жизни — что повлечет увеличение продолжительности. В настоящей ситуации и долг перед население и качество жизни противоречат, как друг другу, так в принципе модели экономики выбранной в 90-е и защищаемой по сей день. К слову модель частично сохранилась в РосАтоме — если кому интересно…

В общем думаю господа заиграла музыка, но кто-то в силу того что слишком хорошо работал и даже что-то заработал её не услышит — почти кино. Но и это не ново — ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%BE%D0%B3%D1%80%D0%B0%D0%BC%D0%BC%D0%B0_%D1%83%D0%BC%D0%B5%D1%80%D1%89%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F_%D0%A2-4

Про Сбер завтра дополню…

А и да, Костин обещал рекордные дивиденды — видимо не вхож он в кабинеты сильных мира сего ))) Лучше бы пустил на байбэки)))

Уже можно немного взглянуть на ситуацию под другим углом вводные:

1) Вспышка пневмонии нового типа, вызванная коронавирусом 2019-nCoV, началась с обнаружения в середине декабря 2019 года в городе Ухань провинции Хубэй центрального Китая первых случаев пневмонии неизвестного происхождения у местных жителей, связанных с местным рынком животных и морепродуктов Хуанань. — ru.wikipedia.org/wiki/%D0%92%D1%81%D0%BF%D1%8B%D1%88%D0%BA%D0%B0_%D0%BA%D0%BE%D1%80%D0%BE%D0%BD%D0%B0%D0%B2%D0%B8%D1%80%D1%83%D1%81%D0%B0_2019-nCoV

2) Хай СиПи 20-е января.

3) Совокупные ожидания о причинах кризиса — прежде всего демография —

Это данные за 2016 год.

За период бурного роста экономики Китая только «идиот» (в классическом смысле) не полез вкладывать свои пенсионные в бурно растущий рынок. Люди преклонного возраста следящие за графиками акций в подобии интернет кафе — это норма))) Кто читал книжки Киосаки — тот вспомнит, что еще там были описаны прогнозы на кризис 2018 года. Именно с этого года начинает выходить на пенсию послевоенное поколение — оно огромно. Естественно пенсионеру риски не нужны и что же он сделает — позвонит управляющему — тот продаст его бумаги — пенс отправит это на банковский счет, и постепенно будет тратить. Что делать компаниям чьи акции будут подвержены этому нарастающему давлению продаж. На мой взгляд здесь есть две технологии 1) это провести байбэки сократив долю на рынке сейчас — до уровня, который можно выкупить потом при наличии ресурсов — без катастроф из какого-то расчета/модели — всё точно не продадут — это с позиции джедаев.

2) Очень знакомый для России подход — «нет человека, нет проблемы», группа риска для данного вируса — возрастные люди и чем старше тем опасней заболевание — идеальное решение масштабной проблемы, без войны, без катастроф… Красиво, тихо, аккуратно. Деньги перешедшие по наследству скорее всего останутся в рынке, так как рынок всегда растет, а наследникам до пенсии еще очень далеко. Как всё это вовремя вам не кажется? Акции не продаются, кавинанта по договорам не наступает — банки не банкротятся — экономика не ложится — мир продолжается.

В качестве примера можно рассмотреть и развал СССР, который длинные деньги вкачевал в предприятия, как активы — с распадом населения, как некой статистической величины (смертность к моменту выхода на пенсию), сроком — страшное слово — дожития — денежного потока предприятий построенных на длинные деньги вполне хватало бы для обслуживания пенсионного долга государства перед населением, средств в данной модели, если рассматривать в долгую даже с избытком, так как предприятия уже давно амортизированы (вроде так правильно это звучит), но работают и зарабатывают — значит можно модернизироваться, при падении долговой нагрузки в связи с естественной смертностью (демографическими волнами) или вкладываться в качество жизни — что повлечет увеличение продолжительности. В настоящей ситуации и долг перед население и качество жизни противоречат, как друг другу, так в принципе модели экономики выбранной в 90-е и защищаемой по сей день. К слову модель частично сохранилась в РосАтоме — если кому интересно…

В общем думаю господа заиграла музыка, но кто-то в силу того что слишком хорошо работал и даже что-то заработал её не услышит — почти кино. Но и это не ново — ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%BE%D0%B3%D1%80%D0%B0%D0%BC%D0%BC%D0%B0_%D1%83%D0%BC%D0%B5%D1%80%D1%89%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F_%D0%A2-4

Про Сбер завтра дополню…

А и да, Костин обещал рекордные дивиденды — видимо не вхож он в кабинеты сильных мира сего ))) Лучше бы пустил на байбэки)))

зато очень точно))

зато очень точно))