О судьбе российского газа в Европе

Добрый день! Чего-то скучновато в последние день-два. Будем заполнять пробелы долгоиграющей аналитикой, благо есть чего перепостить со своего сайта. Заодно объясним почему Газпром так хуже рынка. Здесь никаких волн, специально делаю анализ в отрыве от картинок.

Газпром у нас потенциальный банкрот и я советую избавляться от акций «национального достояния». Европа, основной покупатель российского газа, планомерно сокращает потребление топлива, что обусловлено потеплением климата, энергосбережением и развитием альтернативной энергетики. Кроме того, в ближайшие годы газовый монополист столкнётся с конкуренцией со стороны СПГ из Соединённых Штатов, что приведёт к потере значительной части рынка и, разумеется, снижению цены. Состояние компании заметно ухудшится.

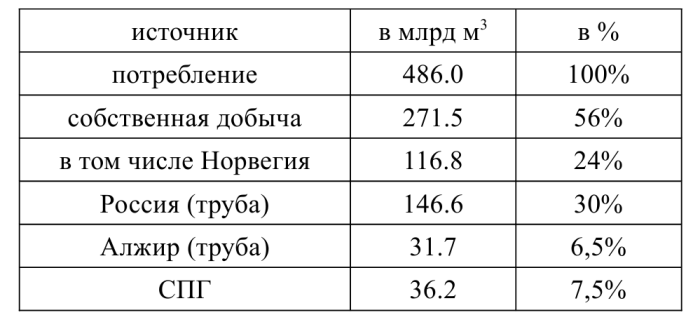

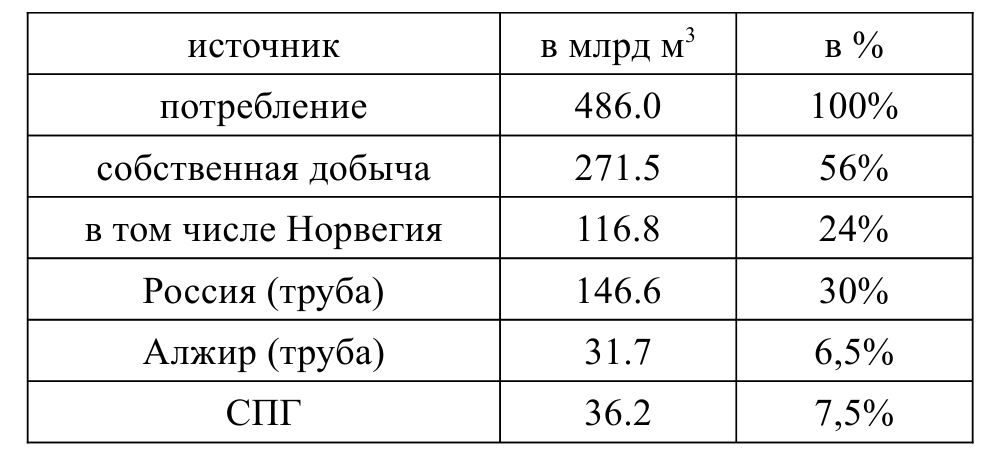

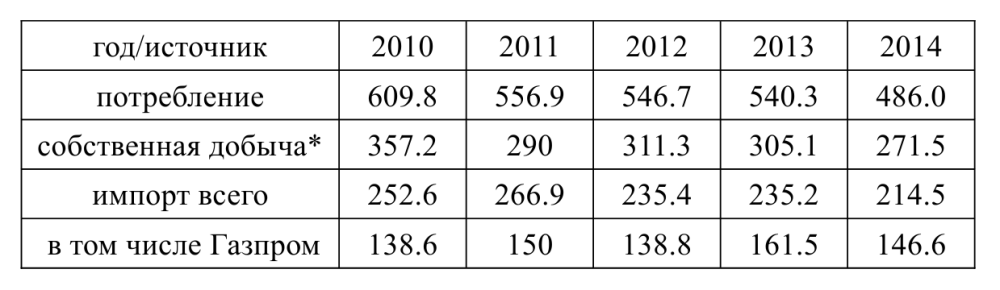

На протяжении многих лет Газпром занимал монопольное положение на рынках Европы. Он был единственным крупным поставщиком, способным удовлетворить растущие потребности в топливе. Доля Газпрома на рынке ЕС стабильно превышает 30%, примерно половину потребностей покрывается за счёт собственной добычи (включая Норвегию), остальное — СПГ и поставки по трубе из Алжира (таблица 1). В последние годы мы увидели смену тенденций и сейчас тот самый момент, когда монополия Газпрома будет разрушена.

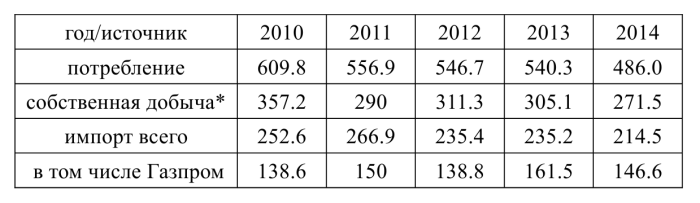

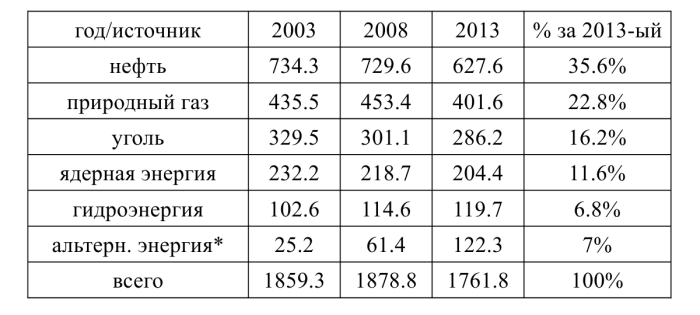

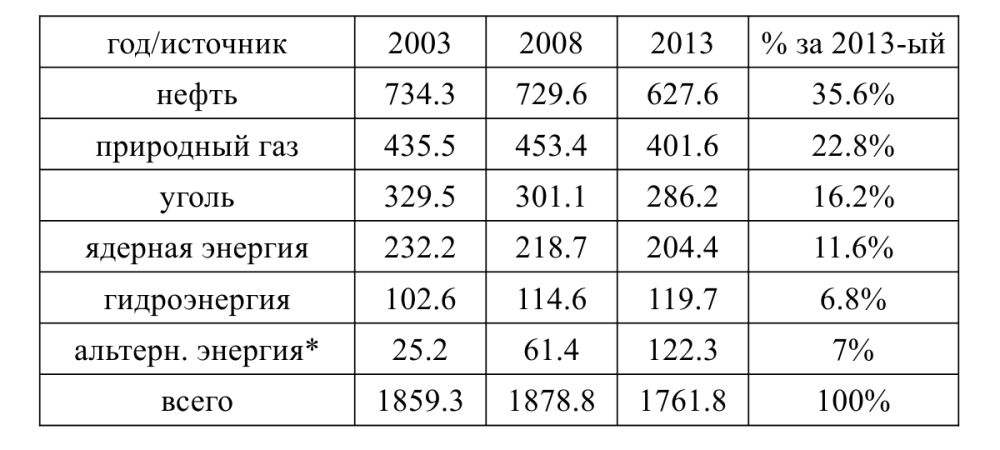

Потребление газа в Европе за 5 лет сократилось на 20% (таблица 2). Основная причина — бурное развитие альтернативной энергетики, которая уже сейчас обеспечивает 7% всей первичной энергии (таблица 3). Цены на уголь стремительно падают, а потребляемая нефть в основном используется как топливо для транспортных средств. В таких условиях альтернативная энергетика продолжит вытеснять именно газовую генерацию. Пока сжатие потребления компенсируется спадом собственной добычи, но следующие 10% спроса будут критичными уже для импорта.

Вторая проблема — сланцевая революция в США, которая обеспечила значительный рост добычи и обвалила цены на внутреннем рынке. В 2011-ом году американские власти выдали первое разрешение на создание терминала по экспорту СПГ, к 2018-ому году экспортные мощности достигнут 75 млрд куб. метров. СПГ дорогое удовольствие, поэтому сланцевый газ, привезённый из-за океана, никогда не станет полноценным конкурентом Газпрома, но с политической точки зрения значимость американских поставок для ЕС просто огромна.

По состоянию на 1 июня 2015-го года, природный газ на торгах в Британии стоит примерно 230 долларов за 1 тыс. куб. метров. Это именно та цена, при которой поставки СПГ из США будут иметь минимальную рентабельность (при нынешней стоимости газа в Henry Hub). Поставки СПГ из Катара будут рентабельны при цене в 150 долларов. Газпром получает намного больше. Так, в 2014-ом году средняя стоимость поставок в Европу составила 349 долларов. Чтобы сохранить долю на рынке, монополии придётся подвинуться минимум на 30%.

Третий фактор чисто политический. При наличии нескольких поставщиков Европа может законодательно ограничить долю Газпрома на своём рынке. Власти ЕС не пустили Газпром на розничный рынок, ограничили доступ ко внутренним газопроводам Европы. Саботаж Южного Потока и штраф от Еврокомиссии являются логичными продолжениями этой кампании. Возможно, поставщикам СПГ придётся платить больше, чем Газпрому, но долгосрочный эффект от развития такой конкуренции всё равно будет положительным. По крайней мере, в понимании европейских чиновников.

Немногим лучше положение монополии и на рынке Турции. Желание построить Турецкий поток уже вынудило Газпром снизить цены. Но всё-таки главная опасность в этом регионе его географическая близость к источникам добычи в Каспийском море и Персидском заливе. В 2018-ом году Турция получит свежии порции газа из Азербайджана по новому Транс-анатолийскому газопроводу. Рано или поздно к проекту подключится и другой сосед Турции, Иран, который обладает свободной газовой мощностью, соизмеримой с потребностью всей турецкой экономики. Условия на рынке начнёт диктовать потребитель.

Китай — последняя надежда Газпрома, хотя именно здесь, на мой взгляд, кроются самые значительные риски. Стоимость трубы, которая превышает 60 млрд. долл. только для восточного маршрута, состояние китайской экономики, её реальные потребности в топливе и желание властей Китая замещать стремительно дешевеющий собственный уголь дорогим импортным газом. Сегодня весь мир планирует поставки в Поднебесную по принципу «они всё сожрут». Когда-то таким образом покупал активы Мечел и мы знаем продолжение этой истории. Восток — дело тонкое и здесь очень просто наступить на грабли.

Моя статья про Китай zmey.info/survey/article_post/hroniki-bumazhnogo-tigra

Как-нибудь выложу её на этом сайте.

По моим оценкам, через 5 лет Газпром потеряет половину экспортной выручки — 30 млрд. долл. Это больше чем капитальные затраты и дивиденды вместе взятые. Пока у компании небольшая долговая нагрузка (меньше 50 млрд. долл). Кроме того, при падении экспорта сократятся налоги и другие статьи расхода, так что описанных мной причин явно недостаточно, чтобы поставить компанию на грань разорения. Но с другой стороны, падение спроса на её продукцию может оказаться началом долгосрочного тренда. Что будет с компанией, если новые трубы в Китай и Турцию останутся пустыми?

Газпром у нас потенциальный банкрот и я советую избавляться от акций «национального достояния». Европа, основной покупатель российского газа, планомерно сокращает потребление топлива, что обусловлено потеплением климата, энергосбережением и развитием альтернативной энергетики. Кроме того, в ближайшие годы газовый монополист столкнётся с конкуренцией со стороны СПГ из Соединённых Штатов, что приведёт к потере значительной части рынка и, разумеется, снижению цены. Состояние компании заметно ухудшится.

Даёшь альтернативную энергетику!

На протяжении многих лет Газпром занимал монопольное положение на рынках Европы. Он был единственным крупным поставщиком, способным удовлетворить растущие потребности в топливе. Доля Газпрома на рынке ЕС стабильно превышает 30%, примерно половину потребностей покрывается за счёт собственной добычи (включая Норвегию), остальное — СПГ и поставки по трубе из Алжира (таблица 1). В последние годы мы увидели смену тенденций и сейчас тот самый момент, когда монополия Газпрома будет разрушена.

Потребление газа в Европе за 5 лет сократилось на 20% (таблица 2). Основная причина — бурное развитие альтернативной энергетики, которая уже сейчас обеспечивает 7% всей первичной энергии (таблица 3). Цены на уголь стремительно падают, а потребляемая нефть в основном используется как топливо для транспортных средств. В таких условиях альтернативная энергетика продолжит вытеснять именно газовую генерацию. Пока сжатие потребления компенсируется спадом собственной добычи, но следующие 10% спроса будут критичными уже для импорта.

Сланцевая революция.

Вторая проблема — сланцевая революция в США, которая обеспечила значительный рост добычи и обвалила цены на внутреннем рынке. В 2011-ом году американские власти выдали первое разрешение на создание терминала по экспорту СПГ, к 2018-ому году экспортные мощности достигнут 75 млрд куб. метров. СПГ дорогое удовольствие, поэтому сланцевый газ, привезённый из-за океана, никогда не станет полноценным конкурентом Газпрома, но с политической точки зрения значимость американских поставок для ЕС просто огромна.

По состоянию на 1 июня 2015-го года, природный газ на торгах в Британии стоит примерно 230 долларов за 1 тыс. куб. метров. Это именно та цена, при которой поставки СПГ из США будут иметь минимальную рентабельность (при нынешней стоимости газа в Henry Hub). Поставки СПГ из Катара будут рентабельны при цене в 150 долларов. Газпром получает намного больше. Так, в 2014-ом году средняя стоимость поставок в Европу составила 349 долларов. Чтобы сохранить долю на рынке, монополии придётся подвинуться минимум на 30%.

Третий фактор чисто политический. При наличии нескольких поставщиков Европа может законодательно ограничить долю Газпрома на своём рынке. Власти ЕС не пустили Газпром на розничный рынок, ограничили доступ ко внутренним газопроводам Европы. Саботаж Южного Потока и штраф от Еврокомиссии являются логичными продолжениями этой кампании. Возможно, поставщикам СПГ придётся платить больше, чем Газпрому, но долгосрочный эффект от развития такой конкуренции всё равно будет положительным. По крайней мере, в понимании европейских чиновников.

Восток — дело тонкое.

Немногим лучше положение монополии и на рынке Турции. Желание построить Турецкий поток уже вынудило Газпром снизить цены. Но всё-таки главная опасность в этом регионе его географическая близость к источникам добычи в Каспийском море и Персидском заливе. В 2018-ом году Турция получит свежии порции газа из Азербайджана по новому Транс-анатолийскому газопроводу. Рано или поздно к проекту подключится и другой сосед Турции, Иран, который обладает свободной газовой мощностью, соизмеримой с потребностью всей турецкой экономики. Условия на рынке начнёт диктовать потребитель.

Китай — последняя надежда Газпрома, хотя именно здесь, на мой взгляд, кроются самые значительные риски. Стоимость трубы, которая превышает 60 млрд. долл. только для восточного маршрута, состояние китайской экономики, её реальные потребности в топливе и желание властей Китая замещать стремительно дешевеющий собственный уголь дорогим импортным газом. Сегодня весь мир планирует поставки в Поднебесную по принципу «они всё сожрут». Когда-то таким образом покупал активы Мечел и мы знаем продолжение этой истории. Восток — дело тонкое и здесь очень просто наступить на грабли.

Моя статья про Китай zmey.info/survey/article_post/hroniki-bumazhnogo-tigra

Как-нибудь выложу её на этом сайте.

По моим оценкам, через 5 лет Газпром потеряет половину экспортной выручки — 30 млрд. долл. Это больше чем капитальные затраты и дивиденды вместе взятые. Пока у компании небольшая долговая нагрузка (меньше 50 млрд. долл). Кроме того, при падении экспорта сократятся налоги и другие статьи расхода, так что описанных мной причин явно недостаточно, чтобы поставить компанию на грань разорения. Но с другой стороны, падение спроса на её продукцию может оказаться началом долгосрочного тренда. Что будет с компанией, если новые трубы в Китай и Турцию останутся пустыми?

14 комментариев

Есть хорошая пословица: «Могут отключить свет, могут перекрыть воду, а газ в наших домах есть всегда!

Например, в Новосибирске многоквартирные дома с газом можно по пальцам пересчитать. Хотя, с другой стороны, дом, в котором газовых труб изначально не было — газифицировать проблематично. Если только совсем нужда прижмёт. Есть квартиры в центре, в которых газ когда-то был, но жильцы давным-давно поменяли газовые плиты на электрические. Но коттеджные поселки и область газифицируют очень активно.

Так вот:

Есть такая часть нашей реальности как Кондратьевский цикл, суть в том что меняется форма поставки энергии. «Первый» (условно ногами не бейте) цикл Голландский, энергия ветра (парусники хитрые, мельницы в том числе водяные) Паруса, лопости. Небольшие цеха — второй энергия пара Британская империя колониальные войны, механика, параходы, бронесцы. На первом этаже фабрики стояли котлы весь этот ад дымил кипел, энергия передавалась через центральный вал проходивший через всю высоту здания. Именно этим обосновывался рост фабрики вверх цеха стояли друг над другом — третий двигатель внутреннего сгорания, энергия нефти. стало возможным создать небоскреб (лифт, генератор) тут закладываются постулаты массовых систем обеспечения, массового производства. Фабрики теряют первичный вид на смену вопроса производства встает вопрос логистики, массово производить становиться на порядок проще. — Энергия электричества век розетки, станок будет стоять там где есть розетка, абсолютно пофиг на формат помещения он диктуется производственным процессом. А теперь про Газпром, на мой взгляд нас ждет децентрализация, падение империи распределительных систем. Подтянув трубу, мы получим тепло электричество, при желании можно превратить газ в холод (крайне важно для пищевой промышленности, буквально основа), по очень хорошему курсу минуя фазовый переход механической энергии в электрическую зачем нам потери? Мы переходим в век штучного, проектного производства, в зависимости от расположения мы можем использовать разные типы энергии и сочетать их в разных комбинациях, это станет возможным благодаря упрощению металообработки уже сейчас проектируя деталь можно выбрать что дешевле ЧПУ- много обрезков, литьё- в зависимости от материала, Печать — штамповка вчерашний день. Большим производствам хана, будущее за цехами и проектировщиками под конкретную задачу, близким к потребителю… и газпром в этой концепции мира может занять важное и большое место, постарался объяснить почему. )))))))

P.s собрался в Китай, а купить не успел)