Волновая разметка по индексу S&P500

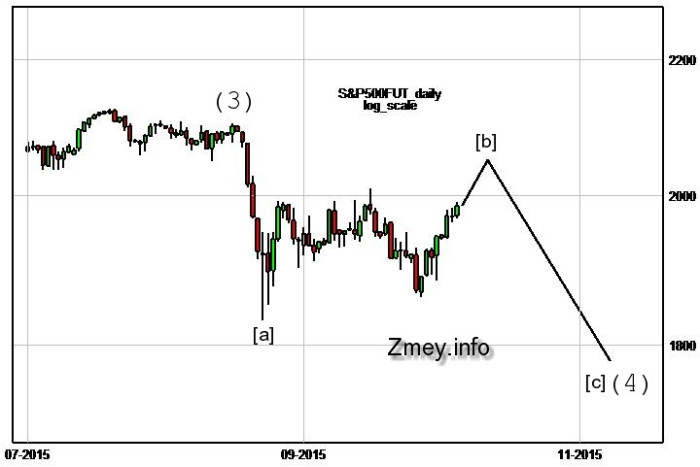

Американский рынок так и не сумел свалиться в крутое пике. Падение в конце августа было сильным, но совсем недолгим. Коррекция, которая последовала за ним, уже слишком большая по времени, чтобы претендовать на роль волны 2. По всем признакам, это подразделение [b] (рисунок 1), а значит в следующем году нас ожидает последний поход наверх. Драйвером роста послужит приток капитала в США, который чётко виден по динамике доллара. Сейчас все знают о грядущем повышении ставок, поэтому фондовый рынок несмотря на свою дороговизну куда более привлекателен по сравнению с рынком трежерис.

Рисунок 1

Рисунок 2

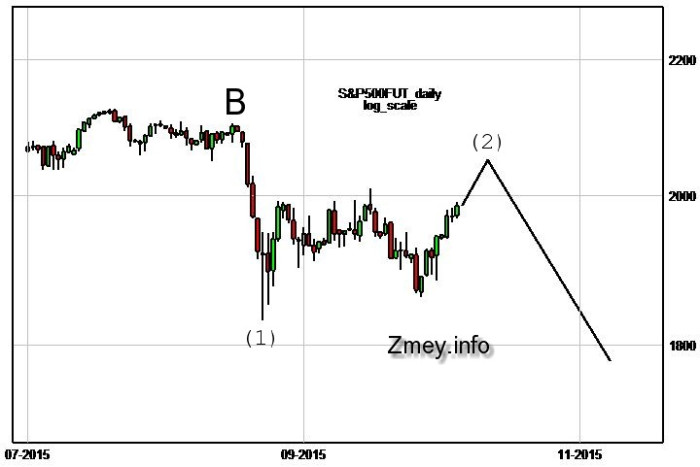

Большая картинка, построенная с поправкой на рост денежной массы (рисунок 2), на деле не столь очевидна, как могло показаться на первый взгляд. Любая разметка с низов 2009-го года содержит какие-то косяки, так что мне приходится выбирать из нескольких зол. В моём основном варианте волна (1) очевидная тройка и по правилам я не могу считать её моноволной. Возможно, что волна с окажется терминалом с растянутой третьей, но говорить об этом пока рано. Хорошая пропорциональность волн и визуальная незавершённость модели — вот факторы, которые говорят в пользу продолжения роста. Глобальная разметка здесь.

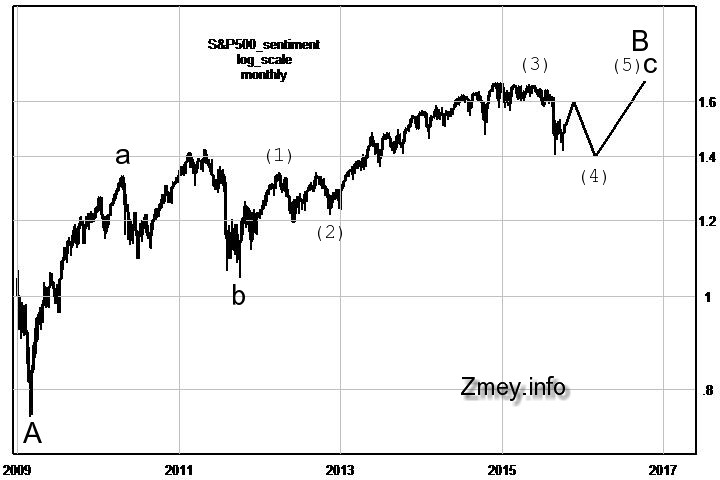

Ожидаю, что в ближайшие пару недель фьючерс на индекс S&P500 достигнет диапазона 2020-2060, откуда последует новая волна падения. Конкретных целей сейчас не ставлю, поскольку движение с летних верхов может оказаться как плоской коррекцией, так и треугольником. На всякий случай дам и альтернативную разметку, которая предусматривает начало слива (рисунок 3). Высокая скорость падения и лёгкий проход диапазона 1750-1800 — вот факторы, которые сделают её реальной. В любом случае короткие позиции сейчас интересны.

Рисунок 3.

Оригинал: http://zmey.info/forecast/article_post/volnovaya-razmetka-po-indeksu-s-p500

Рисунок 1

Рисунок 2

Большая картинка, построенная с поправкой на рост денежной массы (рисунок 2), на деле не столь очевидна, как могло показаться на первый взгляд. Любая разметка с низов 2009-го года содержит какие-то косяки, так что мне приходится выбирать из нескольких зол. В моём основном варианте волна (1) очевидная тройка и по правилам я не могу считать её моноволной. Возможно, что волна с окажется терминалом с растянутой третьей, но говорить об этом пока рано. Хорошая пропорциональность волн и визуальная незавершённость модели — вот факторы, которые говорят в пользу продолжения роста. Глобальная разметка здесь.

Ожидаю, что в ближайшие пару недель фьючерс на индекс S&P500 достигнет диапазона 2020-2060, откуда последует новая волна падения. Конкретных целей сейчас не ставлю, поскольку движение с летних верхов может оказаться как плоской коррекцией, так и треугольником. На всякий случай дам и альтернативную разметку, которая предусматривает начало слива (рисунок 3). Высокая скорость падения и лёгкий проход диапазона 1750-1800 — вот факторы, которые сделают её реальной. В любом случае короткие позиции сейчас интересны.

Рисунок 3.

Оригинал: http://zmey.info/forecast/article_post/volnovaya-razmetka-po-indeksu-s-p500

17 комментариев

А подскок РТС относительно нефти это дополнительный бонус для шортистов. Ведь продавать нужно дорогие и/или слабые активы.

С тех пор, как была ликвидирована биржа РТС, индекс РТС перестал быть самостоятельным инструментом и превратился в расчетную производную от двух величин — индекса ММВБ и курса USDRUB.

В обычных условиях курс рубля зависит прежде всего от нефти, но не всегда. Самое главное — спрос и предложение, и если то или другое вдруг или сезонно превышает (налоговые выплаты, потоки денег из/в страну и т.д.) — в такие моменты рубль «отвязывается» от нефти, но когда спрос/предложение возвращаются в обычное русло, то основным ориентиром снова становится нефть. Кроме того, цена доллара в мире тоже имеет свойство меняться, и это тоже сказывается на USDRUB.

Вторая составляющая — индекс ММВБ — тоже зависит от нефти, потому что, во-первых в него входят нефтегазовые фишки, но опять же нелинейно, потому что эти самые фишки не всегда «смотрят» на нефть, а иногда и в противоход идут (пример: нефть и Роснефть в январе этого года), и во-вторых в него входят фишки типа сбербанка, которые сильно зависят от курса рубля (чем дешевле рубль — тем дешевле сбер),

и в-третьих, в ММВБ входят, например, металлурги, которые тоже зависят от курса рубля, но противоположным образом.

В общем, получается, что РТС зависит от нефти через обе составляющие, ММВБ и рубль, но не напрямую, и зависимость эта нелинейная, а иногда совсем нелинейная.

Получается такой клубок взаимозависимостей, что без поллитры не разберёшься.

Ну а фьючерс РТС — дериватив на дериватив, отражает ожидания на поведение индекса РТС в будущем.