Junk предвестник кризиса.

Junk это высокодоходные облигации, которые не имеют инвестиционного рейтинга. По-простому это мусорные облигации, а мусор, как известно, всегда растёт последним, когда ликвидности хватает на всех, а падает, соответственно, первым, являясь предвестником кризиса. На прошлой неделе в США разорился Third Avenue Focused Credit Fund, довольно крупный фонд, который инвестировал в junk. Громкое банкротство явилось логичным следствием проблем на долговых рынках.

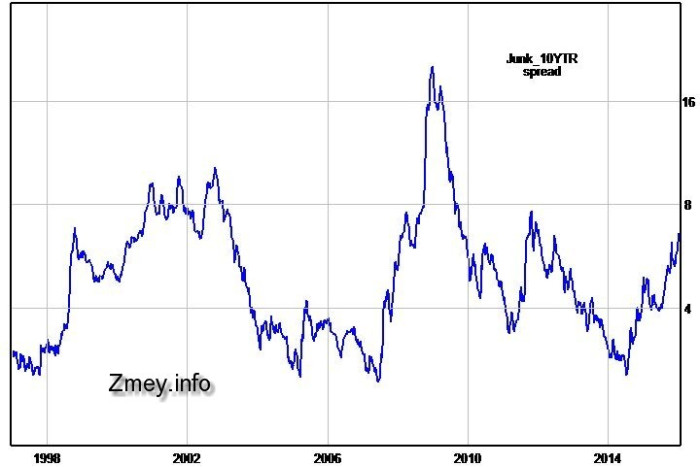

Для оценки ситуации на рынке junk мы используем разницу между эффективной доходностью портфеля Merrill Lynch US High Yield Master II и 10-летних трежерис (рисунок 1) в логарифмических координатах. Как видно из графика, наша разница в последние месяцы показала впечатляющий рост и почти достигла максимальных уровней 2011-ого года. Ещё одно усилие и котировки junk отправятся в свободное падение, увлекая за собой и фондовый рынок.

Рисунок 1 — разница между эффективной доходностью портфеля Junk и 10-летних трежерис.

В ближайшее время ситуация вряд ли изменится к лучшему. Кризис перепроизводства долга будет и дальше давить на активы, которые находятся в избытке. Ставка ФРС продолжит расти, тогда как операции обратного РЕПО, которые призваны сократить баланс регулятора, только увеличат предложение облигаций на рынке и приведут к дальнейшему оттоку средств из долговых инструментов класса junk.

Оригинал: http://zmey.info/forecast/article_post/junk-predvestnik-krizisa

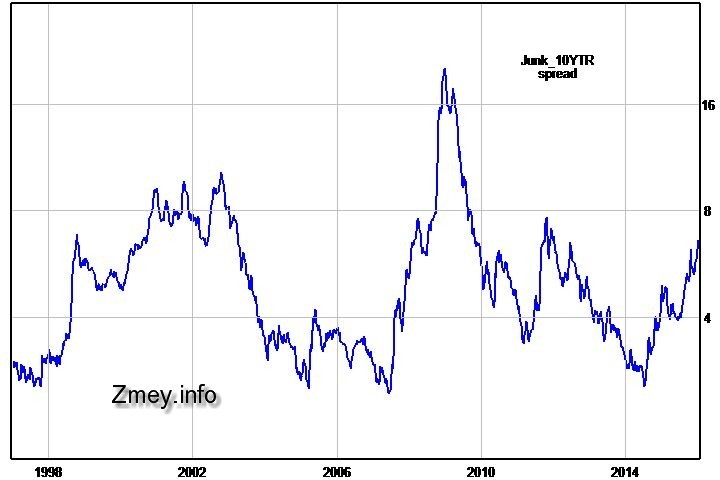

Для оценки ситуации на рынке junk мы используем разницу между эффективной доходностью портфеля Merrill Lynch US High Yield Master II и 10-летних трежерис (рисунок 1) в логарифмических координатах. Как видно из графика, наша разница в последние месяцы показала впечатляющий рост и почти достигла максимальных уровней 2011-ого года. Ещё одно усилие и котировки junk отправятся в свободное падение, увлекая за собой и фондовый рынок.

Рисунок 1 — разница между эффективной доходностью портфеля Junk и 10-летних трежерис.

В ближайшее время ситуация вряд ли изменится к лучшему. Кризис перепроизводства долга будет и дальше давить на активы, которые находятся в избытке. Ставка ФРС продолжит расти, тогда как операции обратного РЕПО, которые призваны сократить баланс регулятора, только увеличат предложение облигаций на рынке и приведут к дальнейшему оттоку средств из долговых инструментов класса junk.

Оригинал: http://zmey.info/forecast/article_post/junk-predvestnik-krizisa

2 комментария