BrExit. Размышления у камина.

Обычно первая ассоциация, «всплывшая» при получении новой информации, бывает самой верной, какой бы неуместной она не казалась на первый взгляд. Лично у меня, когда я узнал о «неожиданных» результатах голосования на острове, мгновенно всплыла в памяти старая песня «Титаник» группы «Наутилус Помпилиус»:

Конкретно, такие слова:

«Я спускался в трюм,

я беседовал там

с господином Начальником Крыс —

крысы сходят на берег

в ближайшем порту

в надежде спастись...»

Оказалось, не только у меня возникли такие ассоциации:

тут тебе и крысы

и аллюзии с извесным фильмом:

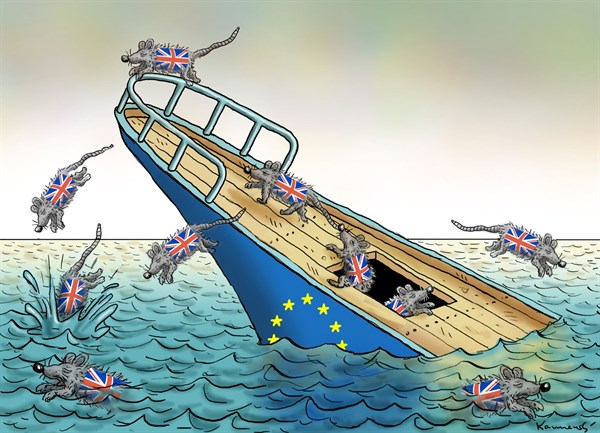

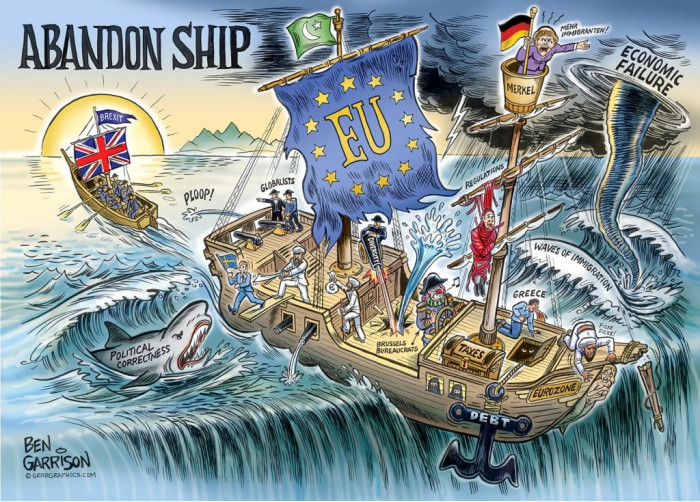

и, наконец, вот такая картинка со множеством многозначительных деталей:

На этом с юмором и беллетристикой закончим и перейдём к важным для торговли вопросам.

Является ли brexit полноценным «чёрным лебедем»?

Сам по себе — навряд ли. Только как второй «звоночек» (первым был швейцарский франк).

Сама по себе любая новость не обрушивает рынки. А служит (или не служит) триггером к запуску ранее подготовленного плана. Как правило, подкреплённого фундаментальными факторами. Для рынка главный фундаментальный фактор — движение денег/активов. Для примера: за последние десять лет было две существенных просадки индексов — в 2008 и 2011 годах.

В обоих случаях имели место факторы, ВЫНУЖДАЮЩИЕ крупных держателей активов выставить эти активы на продажу.

В августе 2011 агентство S&P снизило кредитный рейтинг США (как сейчас помню, — в ночь с пятницы на субботу, после закрытия торгов на NYSE). Сама по себе — не бог весть какая негативная новость, но она имела одно очень важное для рынков последствие: крупные фонды, в соответствии со своими уставами, были обязаны после этого существенно снизить долю американских активов в своих портфелях, то есть выбросить на рынок огромные объёмы американских акций и облигаций. Естественно, американский рынок, а за компанию и все остальные, от такой инъекции падали несколько месяцев подряд.

Интересно, что через полгода, в январе 2012, после аналогичного снижения европейских рейтингов падение продолжалось около (!) часа. Видимо, фонды сделали выводы и подкорректировали свои правила.

В 2008 году было аналогичное явление. Ипотечный кризис сам по себе — ещё не причина для общего падения рынков (он обесценил только те активы, которые связаны непосредственно с ипотекой — недвижимость в залогах и всяческие деривативы, «накрученные» на эту недвижимость). Но! Американская организация под названием FASB (Financial Accounting Standards Board, регулятор в области бухгалтерии и аудита) в сентябре 2006 года издала малозаметное предписание FAS № 157. В соответствии с этим предписанием все американские банки, начиная с 15 декабря 2007 года были обязаны учитывать активы на своих балансах (в том числе заложенную недвижимость и ипотечные деривативы) по рыночной цене (до этого нормой был учет по «закупочной» цене). И вот, уже первые опубликованные в 2008 году балансы практически всех американских банков обнаружили катастрофическое ухудшение показателей. Крупные фонды, разумеется, не имели права держать в своих портфелях акции банков с ТАКИМИ балансами, и выставили их на продажу. А дальше пошла цепная реакция и сдутие пузырей.

В ситуации с брякзитом, вроде бы, ничего подобного не просматривается. Хотя, я не инсайдер, и, вполне возможно, просто не знаю каких-то важных обстоятельств, не лежащих на поверхности. Будем посмотреть.

___________________________________________________________________________________

По результатам первого дня «после брекзита» интересно вот что:

не смотря на то, что «аналитеги» нам много рассказывали о том, как невыгоден Британии выход из ЕС, падение британского индекса FTSE-100 (-3.15%) оказалось в два раза меньше, чем падение немецкого DAX-30 (-6,82%) и французского CAC-40 (-8,04%). И даже немного меньше, чем падение американских D&Jind(-3.39%), S&P-500 (-3.59%) и NASDAQ (-4.12%). Интересно, что наш РТС просел ещё меньше (-3,04%), не говоря уж про ММВБ (-1,82%).

Впрочем, в понедельник наши индексы могут полететь вслед за нефтью: Light (-5.07%) и Brent (-4.91%).

___________________________________________________________________________________

А теперь о возможных по настоящему чёрных лебедях:

А.П.Чехов говорил, что если в первом акте пьесы на стене висит ружьё,

то в третьем акте оно обязательно выстрелит.

К чему это я? К тому, что на территории Европы находится миллионная армия не желающих работать лоботрясов призывного возраста с резким характером и взрывным темпераментом.

И час Х, когда их возглавят, построят и раздадут оружие, наступит скорее раньше, чем позже.

___________________________________________________________________________________

Напоследок ещё раз та же песня, но с видеорядом из голливудского «Титаника»:

Мне показалось или на 22-й секунде клипа с капитаном разговаривает кто-то похожий на только что ушедшего в отставку британского премьер-министра Кэмерона?

"… капитан,

я пришёл попрощаться с тобой

и твоим кораблём..."

Конкретно, такие слова:

«Я спускался в трюм,

я беседовал там

с господином Начальником Крыс —

крысы сходят на берег

в ближайшем порту

в надежде спастись...»

Оказалось, не только у меня возникли такие ассоциации:

тут тебе и крысы

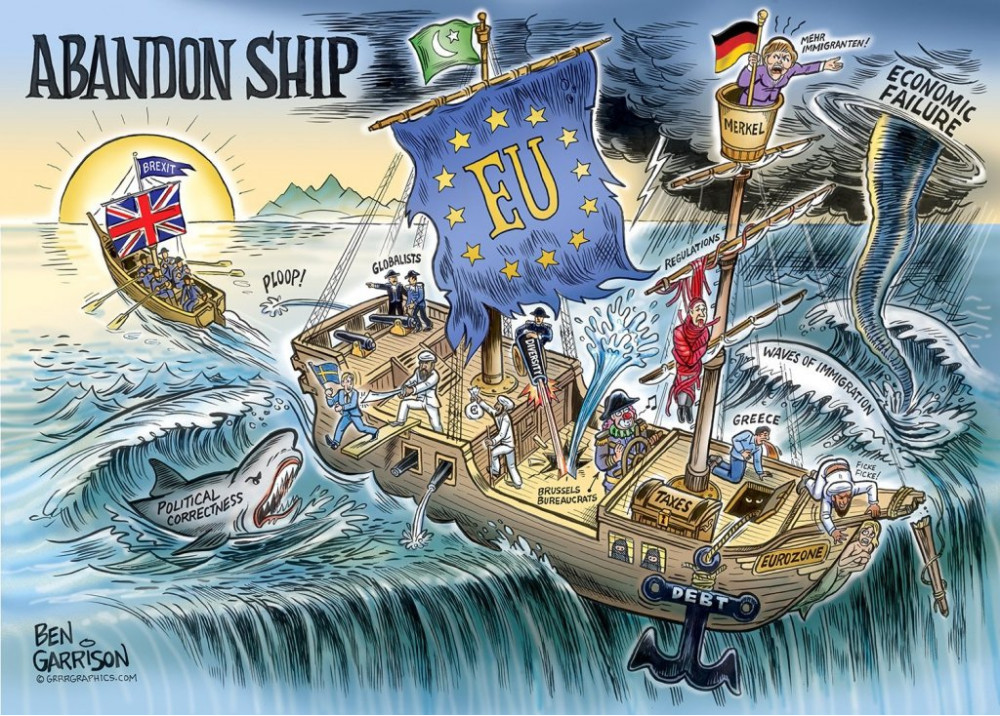

и аллюзии с извесным фильмом:

и, наконец, вот такая картинка со множеством многозначительных деталей:

На этом с юмором и беллетристикой закончим и перейдём к важным для торговли вопросам.

Является ли brexit полноценным «чёрным лебедем»?

Сам по себе — навряд ли. Только как второй «звоночек» (первым был швейцарский франк).

Сама по себе любая новость не обрушивает рынки. А служит (или не служит) триггером к запуску ранее подготовленного плана. Как правило, подкреплённого фундаментальными факторами. Для рынка главный фундаментальный фактор — движение денег/активов. Для примера: за последние десять лет было две существенных просадки индексов — в 2008 и 2011 годах.

В обоих случаях имели место факторы, ВЫНУЖДАЮЩИЕ крупных держателей активов выставить эти активы на продажу.

В августе 2011 агентство S&P снизило кредитный рейтинг США (как сейчас помню, — в ночь с пятницы на субботу, после закрытия торгов на NYSE). Сама по себе — не бог весть какая негативная новость, но она имела одно очень важное для рынков последствие: крупные фонды, в соответствии со своими уставами, были обязаны после этого существенно снизить долю американских активов в своих портфелях, то есть выбросить на рынок огромные объёмы американских акций и облигаций. Естественно, американский рынок, а за компанию и все остальные, от такой инъекции падали несколько месяцев подряд.

Интересно, что через полгода, в январе 2012, после аналогичного снижения европейских рейтингов падение продолжалось около (!) часа. Видимо, фонды сделали выводы и подкорректировали свои правила.

В 2008 году было аналогичное явление. Ипотечный кризис сам по себе — ещё не причина для общего падения рынков (он обесценил только те активы, которые связаны непосредственно с ипотекой — недвижимость в залогах и всяческие деривативы, «накрученные» на эту недвижимость). Но! Американская организация под названием FASB (Financial Accounting Standards Board, регулятор в области бухгалтерии и аудита) в сентябре 2006 года издала малозаметное предписание FAS № 157. В соответствии с этим предписанием все американские банки, начиная с 15 декабря 2007 года были обязаны учитывать активы на своих балансах (в том числе заложенную недвижимость и ипотечные деривативы) по рыночной цене (до этого нормой был учет по «закупочной» цене). И вот, уже первые опубликованные в 2008 году балансы практически всех американских банков обнаружили катастрофическое ухудшение показателей. Крупные фонды, разумеется, не имели права держать в своих портфелях акции банков с ТАКИМИ балансами, и выставили их на продажу. А дальше пошла цепная реакция и сдутие пузырей.

В ситуации с брякзитом, вроде бы, ничего подобного не просматривается. Хотя, я не инсайдер, и, вполне возможно, просто не знаю каких-то важных обстоятельств, не лежащих на поверхности. Будем посмотреть.

___________________________________________________________________________________

По результатам первого дня «после брекзита» интересно вот что:

не смотря на то, что «аналитеги» нам много рассказывали о том, как невыгоден Британии выход из ЕС, падение британского индекса FTSE-100 (-3.15%) оказалось в два раза меньше, чем падение немецкого DAX-30 (-6,82%) и французского CAC-40 (-8,04%). И даже немного меньше, чем падение американских D&Jind(-3.39%), S&P-500 (-3.59%) и NASDAQ (-4.12%). Интересно, что наш РТС просел ещё меньше (-3,04%), не говоря уж про ММВБ (-1,82%).

Впрочем, в понедельник наши индексы могут полететь вслед за нефтью: Light (-5.07%) и Brent (-4.91%).

___________________________________________________________________________________

А теперь о возможных по настоящему чёрных лебедях:

А.П.Чехов говорил, что если в первом акте пьесы на стене висит ружьё,

то в третьем акте оно обязательно выстрелит.

К чему это я? К тому, что на территории Европы находится миллионная армия не желающих работать лоботрясов призывного возраста с резким характером и взрывным темпераментом.

И час Х, когда их возглавят, построят и раздадут оружие, наступит скорее раньше, чем позже.

___________________________________________________________________________________

Напоследок ещё раз та же песня, но с видеорядом из голливудского «Титаника»:

Мне показалось или на 22-й секунде клипа с капитаном разговаривает кто-то похожий на только что ушедшего в отставку британского премьер-министра Кэмерона?

"… капитан,

я пришёл попрощаться с тобой

и твоим кораблём..."

14 комментариев

Зайди в скайп-там мои поздравления с днем рождения… Народ, присоединяемся, поздравляем!

По Европе думаю будет цепная реакция., соглашусь с В.Вольфовичем;

youtu.be/83t_FfenCIc

…

С Днем Рождения поздравляю!,

И в подарок вам отправляю:

Счастье, радость, удачу, везение,

Море благ и волну восхищения.)

Спасибо!

У нас, кстати, принято обращаться «на ты», независимо от

Про содомию и тоерантность, если честно, ничего не понял,

но для чего-то же привели в Европу эту массу готового на многое пушечного мяса.

Главное, чтобы в нашу сторону их не направили…

Лишь бы к нам не отправили.

Как то я не готов к РТС=100.