Введение в циклы Кондратьева

Знаю, что здесь любят циклы, так что решил поделиться своей писаниной.

Оригинал здесь

Наш мир не стоит на месте. Меняются технологии, меняются деньги, устаревают методики расчёта чего-либо. Некогда могучие империи рушатся и уходят в небытие, а другие страны со временем вырываются в мировые лидеры… Чтобы доказать существование больших циклов должно проследить, по меньшей мере, четыре из них, для чего потребуется примерно двести лет ценовой статистики, да ещё собранной в сопоставимых рыночных условиях. Но есть ли у нас такая статистика и можно ли ей доверять?"

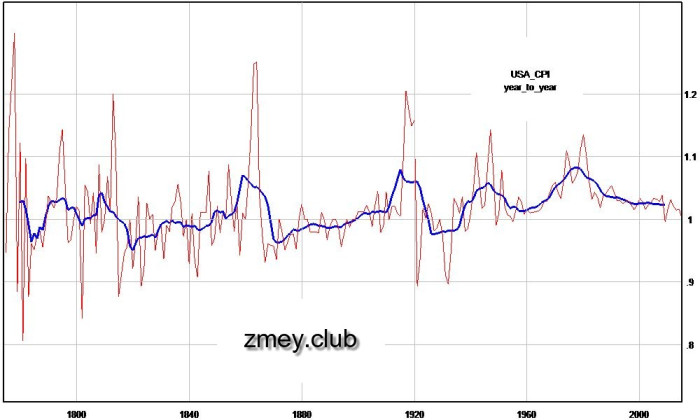

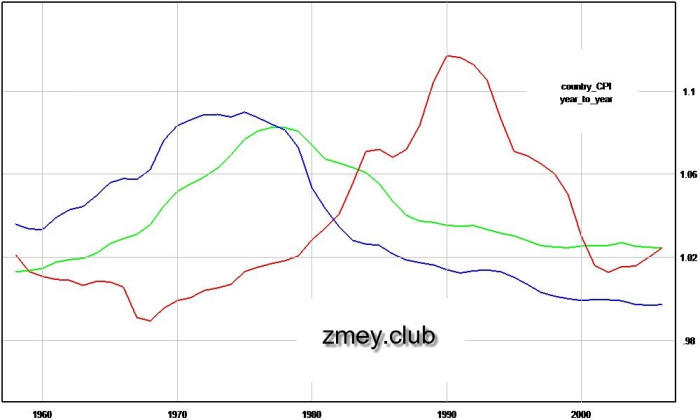

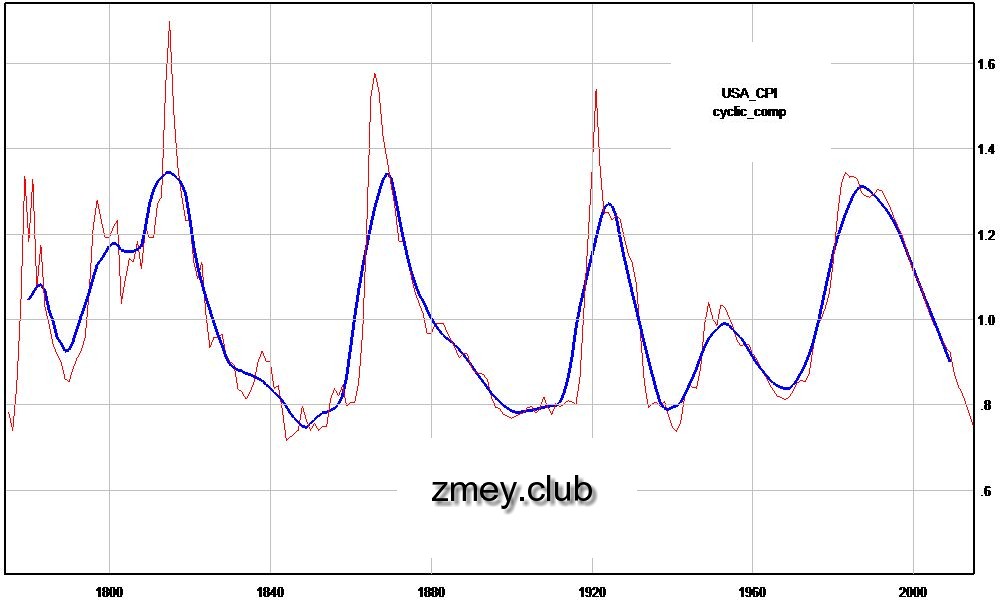

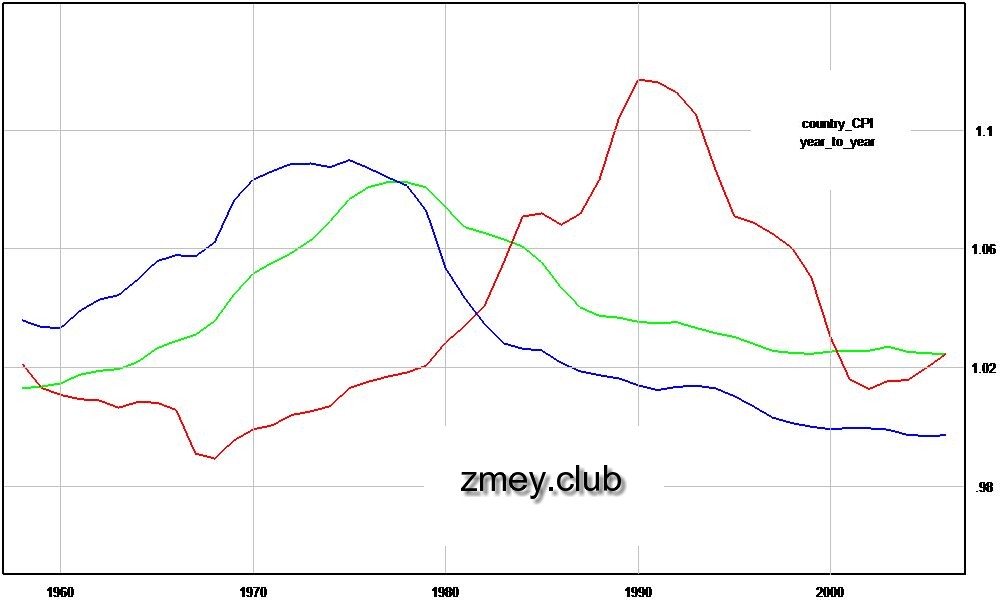

Так, ценовая история по золоту и валютным курсам, по сути, начинается только в 70-х годах XX века. Котировки нефти и индекса S&P500 доступны с 1861-го и 1871-го годов соответственно, но их нельзя считать показательными, поскольку чёрное золото тогда не имело большого значения для экономики, а индекс не отражал динамику капитализации рынка. Так или иначе, но единственные данные, которые заслуживают нашего внимания, это статистика по индексу потребительских цен (рисунок 1).

Рисунок 1 — динамика индекса потребительских цен (CPI) в США.

красная линия — изменения год к году, синяя — среднее изменение за 11 лет.

Как видно из графика, в истории США было только шесть инфляционных ударов и все они пришлись на хорошо известные исторические события — войну за независимость (1775-1783), англо-американскую войну (1812-1815), гражданскую войну (1861-1865), первую и вторую мировые войны и, разумеется, на нефтяной кризис 70-х. В общем, чтобы оспорить теорию циклов, достаточно считать генерацию войн случайной, хотя логика исторического процесса подсказывает, что это не совсем так.

Каждый поклонник Civilization — а её сейчас проходят во всех американских школах — хорошо знает, что военные амбиции, как правило, появляются у государства в тот момент, когда оно обладает свободными производственными мощностями, не имея для дальнейшего развития никакого технологического задела или же неосвоенных ресурсов. Таким образом, если экономические циклы действительно существуют, то именно они порождают военные конфликты, но никак не наоборот.

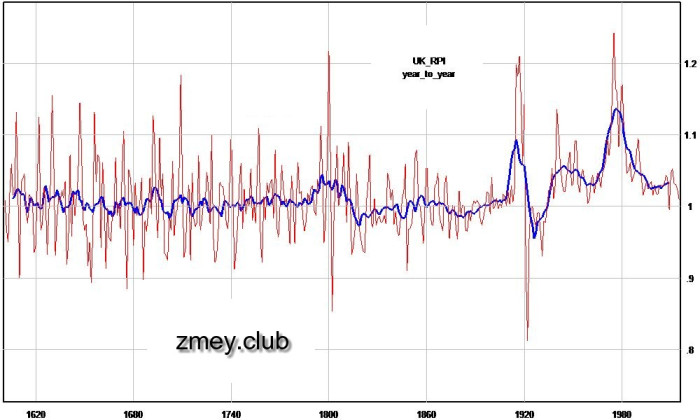

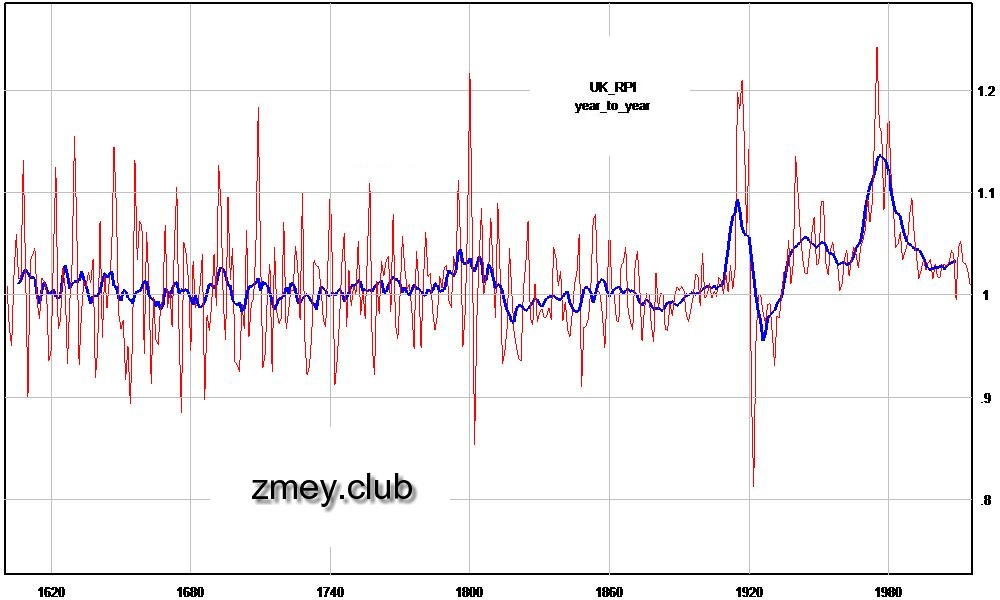

Рисунок 2 — динамика индекса розничных цен (RPI) в Британии.

красная линия — изменение год к году, синяя — среднее изменение за 11 лет.

На рисунке 2 показаны темпы роста индекса розничных цен в Британии с 1600-го года. Тут видно, что цикличность как таковая проявилась только в начале XIX века, то есть после окончания промышленной революции и выхода мировой экономики из мальтузианской ловушки. В дальнейшем инфляционные циклы в Британии по фазе и периоду совпадали с американскими, хотя пик середины XIX века на фоне относительного геополитического спокойствия был не столь ярко выражен.

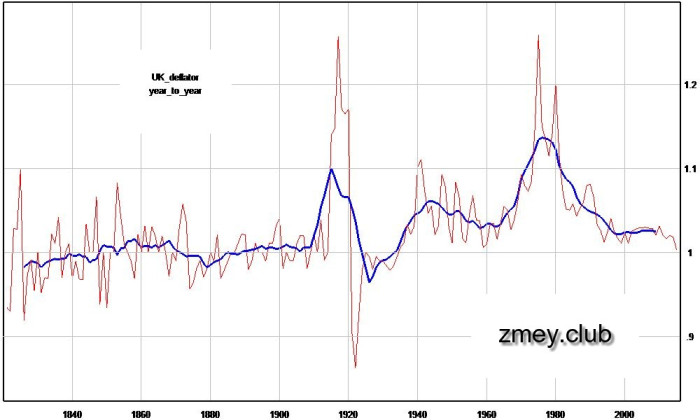

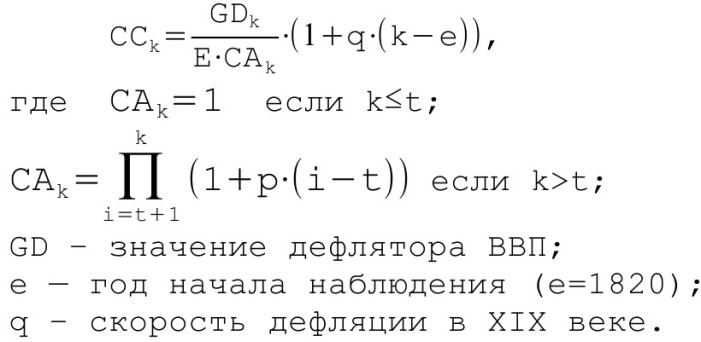

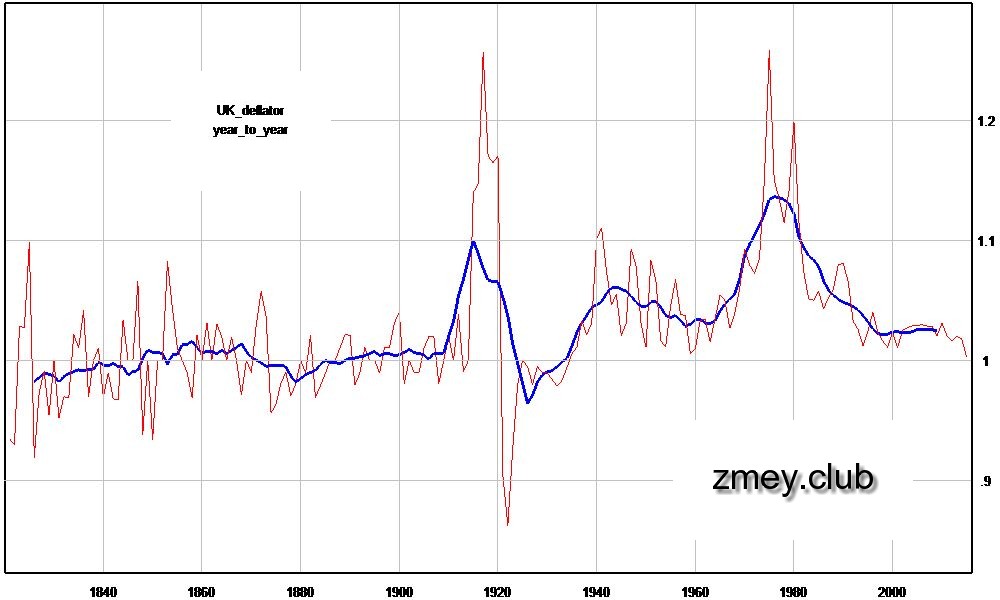

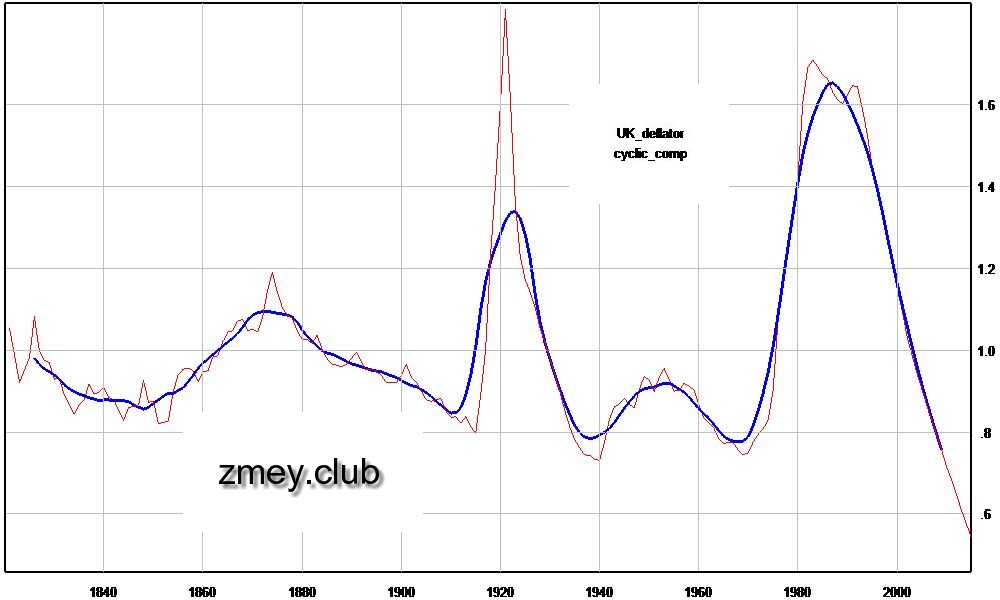

Кроме индекса CPI, наши расчёты можно вести и на основе дефлятора ВВП, который, на первый взгляд, подходит нам куда больше из-за своей независимости от волатильных импортных цен и возможности учитывать те товары и услуги, которые производились только в одном историческом периоде. Впрочем, какой-то принципиальной разницы в характере циклов я не заметил даже в Британии, которая зависит от импорта весьма прилично (рисунок 3). Наше право использовать любую из этих двух величин.

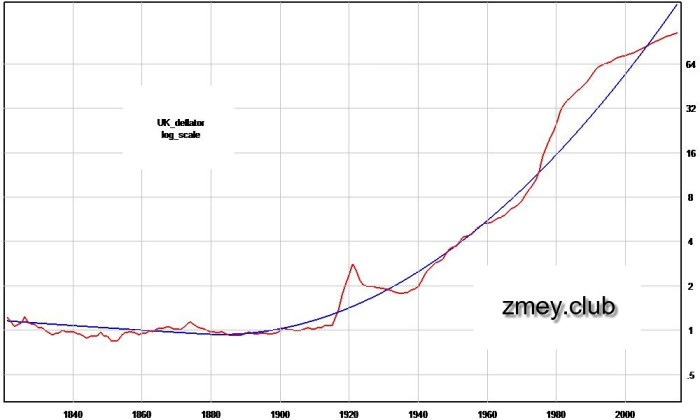

Рисунок 3 — динамика дефлятора ВВП в Британии.

красная линия — изменение год к году, синяя — среднее изменение за 11 лет.

Нетрудно заметить, что средние многолетние темпы инфляции устойчиво возрастают — это последствия монетарного стимулирования, которое всё больше используется властями по всему миру. Так, за период с 1774-го по 1920-ый годы средние темпы роста индекса CPI в США составляли всего 0,6%, тогда как за оставшиеся 80 лет XX века они достигли почти 3%. При этом со времён Великой Депрессии не было ни одного случая, чтобы средняя инфляция за 10 лет опустилась ниже 2%.

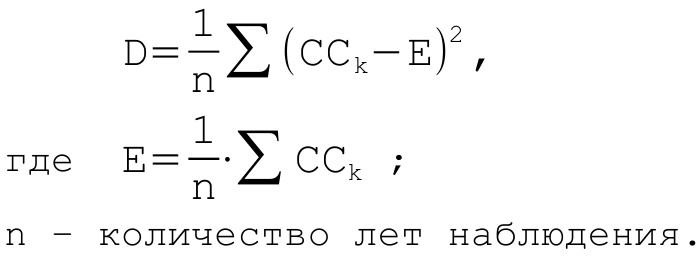

На основе анализа образующих из рисунка 1 я предположил, что ранее некоторого момента времени в последней четверти XIX века средние многолетние темпы инфляции равнялись нулю, после чего они стали расти по линейному закону, то есть примерно с постоянной скоростью. Если так, то циклическая компонента индекса CPI относительно его многолетнего среднего (величина CC) равна:

Оптимальные величины (t=1886 и p=0.00042) находим из условия минимальной дисперсии:

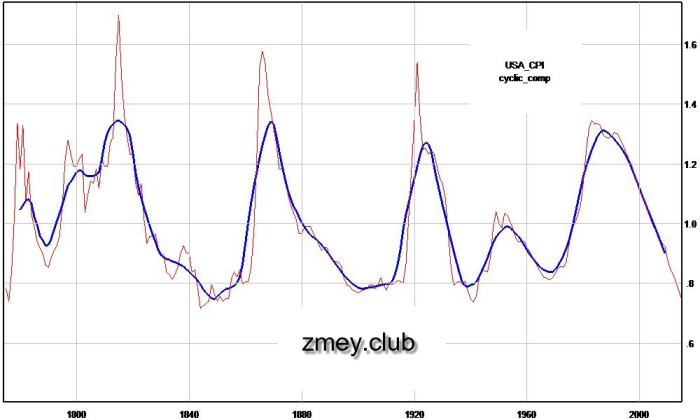

Инфляционные циклы показаны на рисунке 4, а многолетнее среднее от CPI на рисунке 5.

Рисунок 4 — инфляционные циклы в США (на основе индекса CPI).

Красная линия — годовое значение CC, синяя — среднее значение за 11 лет.

На рисунке 4 видны только четыре инфляционных пика. Вершина 40-х годов является промежуточной, равно как и вершина 1778-го года, возникшая на фоне борьбы Соединённых Штатов за независимость. Таким образом, все события середины XX века, включая Великую Депрессию, Вторую мировую войну и нефтяной кризис 70-х, являются частью одного огромного цикла. Всего же история США насчитывает только три завершённых цикла средней продолжительностью 56 лет.

Отмечу, что итоговая функция весьма чувствительна к исходным параметрам и если датировку вершин мы наверняка получим с точностью до одного года, то с самим значением СС можно прилично наврать. Во-первых, наша расчётная схема априори сильно занижает СС все последние годы, во-вторых, она в принципе не способна отразить те долгосрочные изменения, которые начались сравнительно недавно. Как будет показано дальше, столь красивые циклы на графике не более чем совпадение.

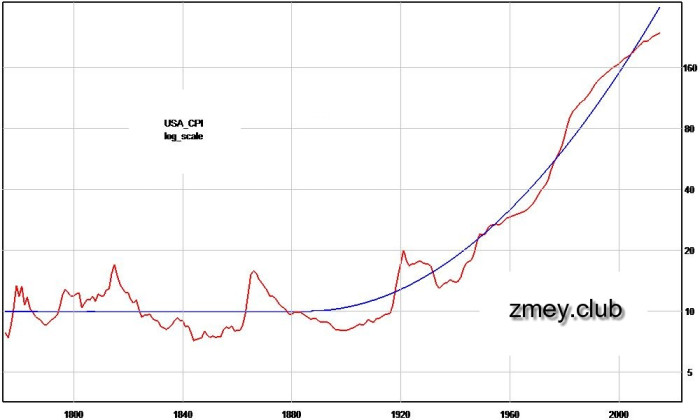

Рисунок 5 — индекс CPI в США и его многолетнее среднее.

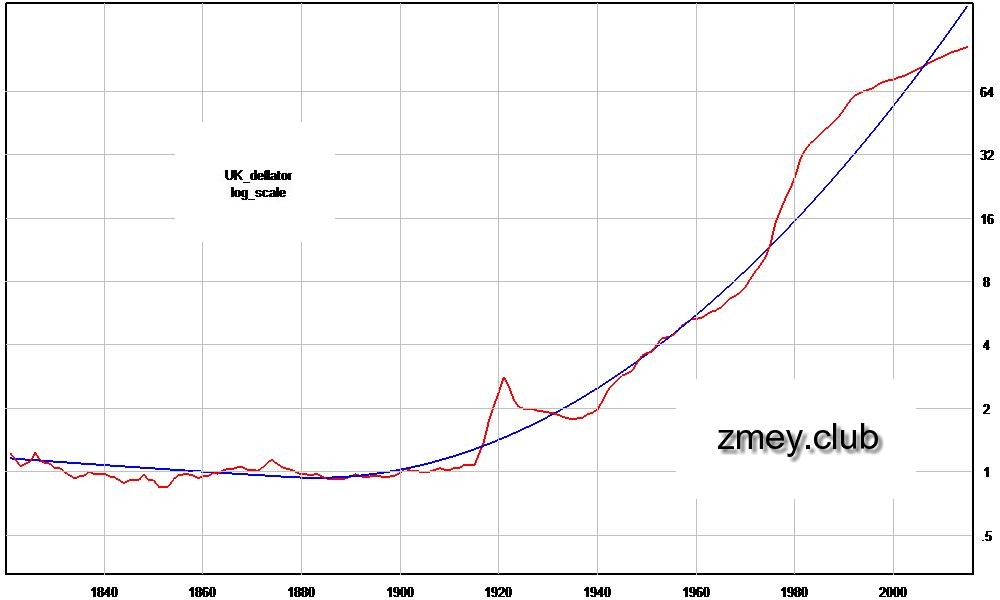

Ценовая динамика в Британии несколько отличается от американской, что, опять же, диктуется логикой исторического процесса. Так, начиная со дня обретения независимости, Соединённые Штаты устойчиво развивались, постепенно утверждаясь в качестве мирового лидера, тогда как Британия, достигнув пика своего могущества на рубеже XX века, после утратила статус военно-экономической державы, перейдя в разряд обычных развитых стран, имеющих в мировом разделении труда свою узкую нишу.

Весь XIX век американские цены постепенно догоняли британские, так что Соединённое Королевство развивалось в условиях долговременной дефляции. Инфляционные процессы как таковые запустились в Британии почти одновременно с американскими, но в дальнейшем, после Второй мировой войны, они получили дополнительное ускорение из-за девальвации фунта. Таким образом, вся ценовая динамика стала намного сложнее и больше того, сильно зависима от колебаний обменного курса.

Чтобы избежать подгона под результат, нам придётся согласиться на внешне неказистый график, но не учитывать никакие дополнительные факторы, которые по меркам глобальных циклов появились не так давно. Гораздо правильнее всякий раз использовать одну и ту же универсальную формулу, тем более что она, будучи записанной в общем виде, позволяет индексу разгоняться не только с горизонтального, но и с наклонного участка. Таким образом, значение СС (на основе дефлятора ВВП) будет равно:

Инфляционные циклы показаны на рисунке 6, а многолетнее среднее на рисунке 7.

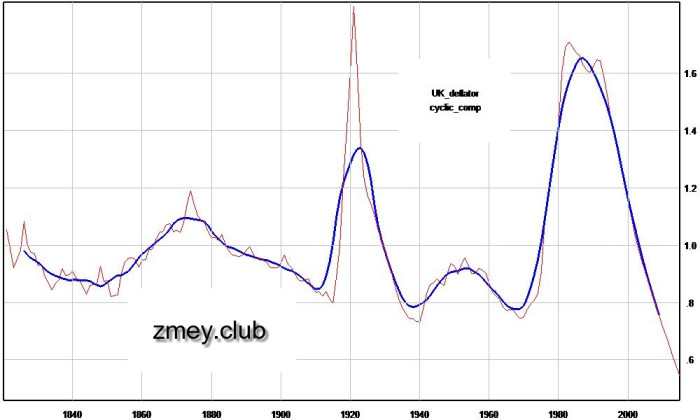

Рисунок 6 — инфляционные циклы в Британии (на основе дефлятора ВВП).

красная линия — годовое значение СС, синяя — среднее за 11 лет.

Итоговая функция, как и ожидалось, получается весьма нестабильной, так что оптимальные параметры (q=0.004, t=1876 и p=0.0006) были установлены мной на основе визуального восприятия циклов без расчёта дисперсии. Поиграв с параметрами можно увидеть насколько сильно они влияют на результат, что делает величину CC практически непригодной для предсказания инфляции в будущем. К счастью, хотя бы датировка циклов всякий раз вычисляется точно и это самое главное!

Собственно значение CC позволяет нам уяснить только одно — вершина 40-х годов XX века при любом раскладе является промежуточной, равно как и в Соединённых Штатах. Таким образом, Вторая мировая война, самая разрушительная в современной истории Великобритании, так и не привела к появлению старшего инфляционного пика. Это подтверждает неслучайный характер экономических циклов и их главенство над войнами и другими историческими событиями.

Рисунок 7 — дефлятор ВВП в Британии и его многолетнее среднее.

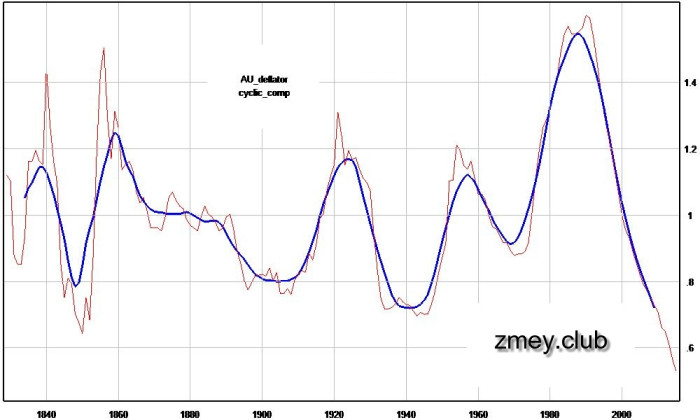

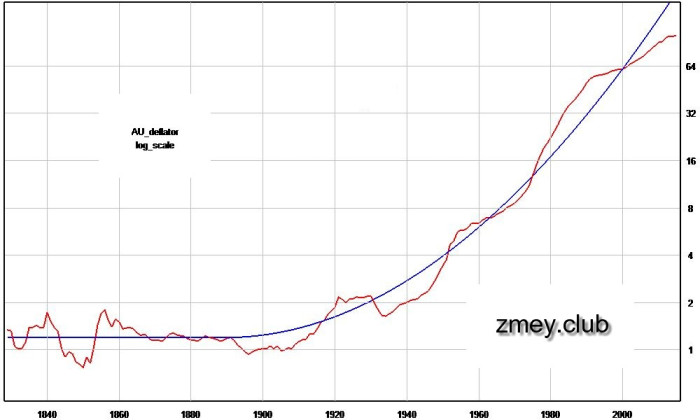

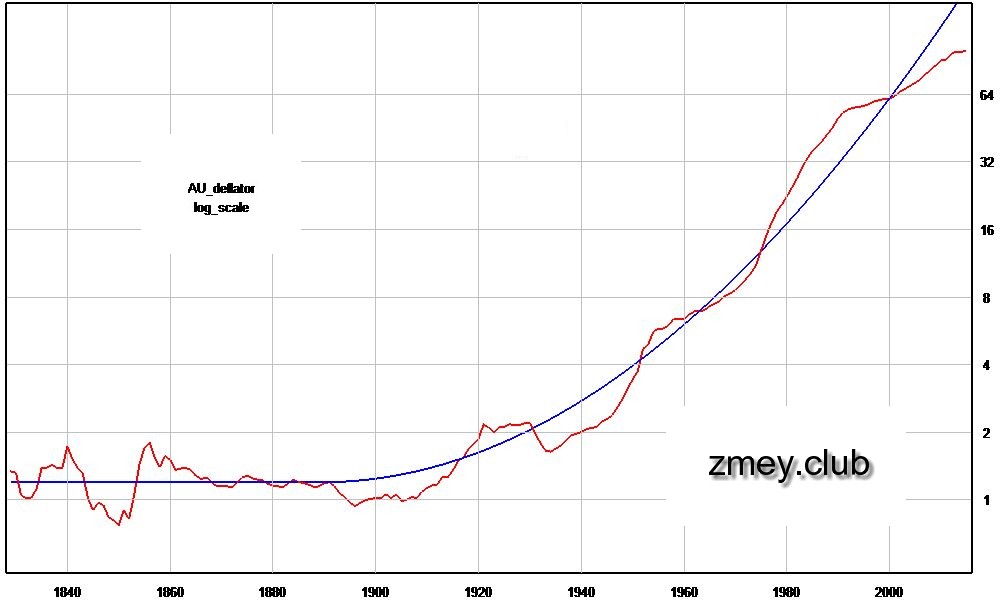

По Австралии используем дефлятор ВВП и американские формулы с параметрами t=1890, p=0.00066. Инфляционные циклы показаны на рисунке 8, среднее значение дефлятора на рисунке 9.

Рисунок 8 — инфляционные циклы в Австралии (на основе дефлятора ВВП).

красная линия — годовое значение ICPI, синяя — среднее за 11 лет.

Рисунок 9 — дефлятор ВВП в Австралии и его многолетнее среднее.

Данные по Австралии доступны только с 1828-го года, но этого вполне достаточно чтобы сделать вывод о синхронизации инфляционных процессов во всех развитых странах, независимо от того, является ли страна чисто сырьевой или пост-индустриальной. Датировка ценовых вершин в Австралии с точностью до нескольких лет совпадает с британскими и американскими, хотя сам инфляционный процесс ввиду отсутствия масштабных потрясений протекал более плавно и последовательно.

Отмечу, что синхронизация это лишь качественная закономерность, но никак не количественная, ведь в истории хватает примеров, когда в развитых странах возникала гиперинфляция. Кроме того, не стоит искать глобальные тенденции в тех странах, которые пока не участвуют в мировой системе разделения труда или только встраиваются в неё, как, например, Китай в последние 30 лет. Как видно из рисунка 10, инфляционный пик в Поднебесной случился на 10 лет позже, чем в остальном мире.

Рисунок 10 — индексы CPI в некоторых странах (среднее изменение за 11 лет).

Красная линия — Китай, синяя — Япония, зелёная — США.

Оригинал здесь

Наш мир не стоит на месте. Меняются технологии, меняются деньги, устаревают методики расчёта чего-либо. Некогда могучие империи рушатся и уходят в небытие, а другие страны со временем вырываются в мировые лидеры… Чтобы доказать существование больших циклов должно проследить, по меньшей мере, четыре из них, для чего потребуется примерно двести лет ценовой статистики, да ещё собранной в сопоставимых рыночных условиях. Но есть ли у нас такая статистика и можно ли ей доверять?"

Так, ценовая история по золоту и валютным курсам, по сути, начинается только в 70-х годах XX века. Котировки нефти и индекса S&P500 доступны с 1861-го и 1871-го годов соответственно, но их нельзя считать показательными, поскольку чёрное золото тогда не имело большого значения для экономики, а индекс не отражал динамику капитализации рынка. Так или иначе, но единственные данные, которые заслуживают нашего внимания, это статистика по индексу потребительских цен (рисунок 1).

Рисунок 1 — динамика индекса потребительских цен (CPI) в США.

красная линия — изменения год к году, синяя — среднее изменение за 11 лет.

Как видно из графика, в истории США было только шесть инфляционных ударов и все они пришлись на хорошо известные исторические события — войну за независимость (1775-1783), англо-американскую войну (1812-1815), гражданскую войну (1861-1865), первую и вторую мировые войны и, разумеется, на нефтяной кризис 70-х. В общем, чтобы оспорить теорию циклов, достаточно считать генерацию войн случайной, хотя логика исторического процесса подсказывает, что это не совсем так.

Каждый поклонник Civilization — а её сейчас проходят во всех американских школах — хорошо знает, что военные амбиции, как правило, появляются у государства в тот момент, когда оно обладает свободными производственными мощностями, не имея для дальнейшего развития никакого технологического задела или же неосвоенных ресурсов. Таким образом, если экономические циклы действительно существуют, то именно они порождают военные конфликты, но никак не наоборот.

Рисунок 2 — динамика индекса розничных цен (RPI) в Британии.

красная линия — изменение год к году, синяя — среднее изменение за 11 лет.

На рисунке 2 показаны темпы роста индекса розничных цен в Британии с 1600-го года. Тут видно, что цикличность как таковая проявилась только в начале XIX века, то есть после окончания промышленной революции и выхода мировой экономики из мальтузианской ловушки. В дальнейшем инфляционные циклы в Британии по фазе и периоду совпадали с американскими, хотя пик середины XIX века на фоне относительного геополитического спокойствия был не столь ярко выражен.

Кроме индекса CPI, наши расчёты можно вести и на основе дефлятора ВВП, который, на первый взгляд, подходит нам куда больше из-за своей независимости от волатильных импортных цен и возможности учитывать те товары и услуги, которые производились только в одном историческом периоде. Впрочем, какой-то принципиальной разницы в характере циклов я не заметил даже в Британии, которая зависит от импорта весьма прилично (рисунок 3). Наше право использовать любую из этих двух величин.

Рисунок 3 — динамика дефлятора ВВП в Британии.

красная линия — изменение год к году, синяя — среднее изменение за 11 лет.

Моделирование инфляционных циклов в США.

Нетрудно заметить, что средние многолетние темпы инфляции устойчиво возрастают — это последствия монетарного стимулирования, которое всё больше используется властями по всему миру. Так, за период с 1774-го по 1920-ый годы средние темпы роста индекса CPI в США составляли всего 0,6%, тогда как за оставшиеся 80 лет XX века они достигли почти 3%. При этом со времён Великой Депрессии не было ни одного случая, чтобы средняя инфляция за 10 лет опустилась ниже 2%.

На основе анализа образующих из рисунка 1 я предположил, что ранее некоторого момента времени в последней четверти XIX века средние многолетние темпы инфляции равнялись нулю, после чего они стали расти по линейному закону, то есть примерно с постоянной скоростью. Если так, то циклическая компонента индекса CPI относительно его многолетнего среднего (величина CC) равна:

Оптимальные величины (t=1886 и p=0.00042) находим из условия минимальной дисперсии:

Инфляционные циклы показаны на рисунке 4, а многолетнее среднее от CPI на рисунке 5.

Рисунок 4 — инфляционные циклы в США (на основе индекса CPI).

Красная линия — годовое значение CC, синяя — среднее значение за 11 лет.

На рисунке 4 видны только четыре инфляционных пика. Вершина 40-х годов является промежуточной, равно как и вершина 1778-го года, возникшая на фоне борьбы Соединённых Штатов за независимость. Таким образом, все события середины XX века, включая Великую Депрессию, Вторую мировую войну и нефтяной кризис 70-х, являются частью одного огромного цикла. Всего же история США насчитывает только три завершённых цикла средней продолжительностью 56 лет.

Отмечу, что итоговая функция весьма чувствительна к исходным параметрам и если датировку вершин мы наверняка получим с точностью до одного года, то с самим значением СС можно прилично наврать. Во-первых, наша расчётная схема априори сильно занижает СС все последние годы, во-вторых, она в принципе не способна отразить те долгосрочные изменения, которые начались сравнительно недавно. Как будет показано дальше, столь красивые циклы на графике не более чем совпадение.

Рисунок 5 — индекс CPI в США и его многолетнее среднее.

Инфляционные циклы в Британии.

Ценовая динамика в Британии несколько отличается от американской, что, опять же, диктуется логикой исторического процесса. Так, начиная со дня обретения независимости, Соединённые Штаты устойчиво развивались, постепенно утверждаясь в качестве мирового лидера, тогда как Британия, достигнув пика своего могущества на рубеже XX века, после утратила статус военно-экономической державы, перейдя в разряд обычных развитых стран, имеющих в мировом разделении труда свою узкую нишу.

Весь XIX век американские цены постепенно догоняли британские, так что Соединённое Королевство развивалось в условиях долговременной дефляции. Инфляционные процессы как таковые запустились в Британии почти одновременно с американскими, но в дальнейшем, после Второй мировой войны, они получили дополнительное ускорение из-за девальвации фунта. Таким образом, вся ценовая динамика стала намного сложнее и больше того, сильно зависима от колебаний обменного курса.

Чтобы избежать подгона под результат, нам придётся согласиться на внешне неказистый график, но не учитывать никакие дополнительные факторы, которые по меркам глобальных циклов появились не так давно. Гораздо правильнее всякий раз использовать одну и ту же универсальную формулу, тем более что она, будучи записанной в общем виде, позволяет индексу разгоняться не только с горизонтального, но и с наклонного участка. Таким образом, значение СС (на основе дефлятора ВВП) будет равно:

Инфляционные циклы показаны на рисунке 6, а многолетнее среднее на рисунке 7.

Рисунок 6 — инфляционные циклы в Британии (на основе дефлятора ВВП).

красная линия — годовое значение СС, синяя — среднее за 11 лет.

Итоговая функция, как и ожидалось, получается весьма нестабильной, так что оптимальные параметры (q=0.004, t=1876 и p=0.0006) были установлены мной на основе визуального восприятия циклов без расчёта дисперсии. Поиграв с параметрами можно увидеть насколько сильно они влияют на результат, что делает величину CC практически непригодной для предсказания инфляции в будущем. К счастью, хотя бы датировка циклов всякий раз вычисляется точно и это самое главное!

Собственно значение CC позволяет нам уяснить только одно — вершина 40-х годов XX века при любом раскладе является промежуточной, равно как и в Соединённых Штатах. Таким образом, Вторая мировая война, самая разрушительная в современной истории Великобритании, так и не привела к появлению старшего инфляционного пика. Это подтверждает неслучайный характер экономических циклов и их главенство над войнами и другими историческими событиями.

Рисунок 7 — дефлятор ВВП в Британии и его многолетнее среднее.

Инфляционные циклы в Австралии и других странах.

По Австралии используем дефлятор ВВП и американские формулы с параметрами t=1890, p=0.00066. Инфляционные циклы показаны на рисунке 8, среднее значение дефлятора на рисунке 9.

Рисунок 8 — инфляционные циклы в Австралии (на основе дефлятора ВВП).

красная линия — годовое значение ICPI, синяя — среднее за 11 лет.

Рисунок 9 — дефлятор ВВП в Австралии и его многолетнее среднее.

Данные по Австралии доступны только с 1828-го года, но этого вполне достаточно чтобы сделать вывод о синхронизации инфляционных процессов во всех развитых странах, независимо от того, является ли страна чисто сырьевой или пост-индустриальной. Датировка ценовых вершин в Австралии с точностью до нескольких лет совпадает с британскими и американскими, хотя сам инфляционный процесс ввиду отсутствия масштабных потрясений протекал более плавно и последовательно.

Отмечу, что синхронизация это лишь качественная закономерность, но никак не количественная, ведь в истории хватает примеров, когда в развитых странах возникала гиперинфляция. Кроме того, не стоит искать глобальные тенденции в тех странах, которые пока не участвуют в мировой системе разделения труда или только встраиваются в неё, как, например, Китай в последние 30 лет. Как видно из рисунка 10, инфляционный пик в Поднебесной случился на 10 лет позже, чем в остальном мире.

Рисунок 10 — индексы CPI в некоторых странах (среднее изменение за 11 лет).

Красная линия — Китай, синяя — Япония, зелёная — США.

30 комментариев

Вот разметка циклов из вики:

1-й цикл — с 1803 до 1841—1843 годов; >= 38

2-й цикл — с 1844—1851 до 1890—1896 годов; >= 49

3-й цикл — с 1891—1896 до 1945—1947 годов; >= 49

4-й цикл — с 1945—1947 до 1981—1983 годов; >= 34

5-й цикл — с 1981—1983 до ~2018 годов (прогноз); >= 35

Такое впечатление, что циклы ужимаются по времени. С чем связано — непонятно. Возможно, технологии увеличили скорость протекания экономических процессов, вот цикла и сжимаются понемногу.

Кто-нибудь думал на эту тему?

По картинкам точных цифр не видно.

А что, этот Шиллер (кто это, кстати?) не раскрыл состав экстраполированного индекса и методику, по которой он его составлял?

mitpress.mit.edu/node/192178

www.quandl.com/data/YALE?keyword=

Оказывается, кроме «американского русского» Василия Леонтьева (1973)

в сплошную череду американских лауреатов затесался и вполне советский Леонид Канторович (1975)

«За вклад в теорию оптимального распределения ресурсов».

Ещё и оказалось, что он — один из создателей линейного программирования.

Но тот факт, что формальный перелой

не обнаружил существенного количества стопов под первым дном,

говорит о том, что да — это, скорее всего, оно (второе дно).

по отношению к Аэрофлоту, когда он был в районе 36.

Ты ведь и на 33 рассчитывал присмотреться ешё на 10% ниже.

Смотрю на график, и не вижу — чем так интересен этот уровень?

Или это какое-то из обозначений в VSA?

А за инфу спасибо. У префов такой загогулины нету, но за компанию сходить могут.

Возможно. Но не факт, что так вот сразу.

Нижний боллинджер на месяцах пока мешает.

А по-хорошему, и до 32.3.

А там дальше видно будет.

Сегодня половину сдал. Смотрю дальше. +1% к депо греет душу.