Введение в циклы Кондратьева -2

Продолжение. Ну не пропускает сайт тексты больше 15 тыс. знаков.

Котировки на фондовом рынке точно не следуют за индексом CPI. Напротив, в истории XX века каждый инфляционный пик в США (основной или промежуточный) совпадал с какой-то ключевой впадиной по индексу S&P500, если считать его в постоянных долларах (рисунок 11). При этом общее количество впадин было несколько больше, так что не каждая из них формировалась на фоне высокой инфляции — это и сбивало исследователей, которые искали на графиках большие циклы.

Рисунок 11 — индекс S&P с поправкой на инфляцию (CPI).

Биржевые котировки, вне всяких сомнений, являются наилучшим индикатором происходящего, так что датировку циклов по возможности следует привязывать именно к ним. Циклы традиционно считаем по впадинам, согласно принципам Хёрста. В XX веке используем данные по индексу S&P500, в XIX, при их отсутствии, ориентируемся на окончание известных исторических событий. Если так, то окончательная датировка больших кондратьевских циклов в США примерно следующая:

0 цикл — ранее 1815-го года,

1 цикл с 1815-го по 1865-ый годы (50 лет)

2 цикл с 1865-го по 1921-ый годы (56 лет)

3 цикл с 1921-го по 1982-ой годы (61 год)

4 цикл с 1982-го года по настоящее время.

Подобно индексу CPI, рыночные котировки также имеют циклическую составляющую, которая внешне напоминает обычную синусоиду (рисунок 12). Периодически её прорезают острые непродолжительные коррекции, но они никогда не меняют направления глобального тренда. Единственным исключением из этого правила явилась Великая Депрессия, ведь она привела к нарушению логики всего 3-го цикла и, фактически, к его распаду на две отдельные синусоиды (рисунок 13).

Рисунок 12 — обычный цикл с одной вершиной.

Рисунок 13 — распавшийся цикл с двумя вершинами.

Получается, что Великая Депрессия не была обычным циклическим кризисом. Напротив, она случилась там, где могла продолжаться глобальная волна роста и сейчас нам остаётся только догадываться в чём заключаются причины такого поворота событий. По сути, мы можем только констатировать факт, что в 20-ые годы американская экономика выбрала весь потенциал роста за каких-то восемь лет, после чего свалилась в штопор, как самолёт, который набирал высоту слишком быстро.

Последствия кризиса были традиционны — закабаление производственных отношений и новая мировая война. Примечательно здесь другое — несмотря на тотальную разруху почти по всему миру, старый цикл так и не завершился, а инфляция была сильно меньше, чем в результате первой мировой войны. Новый цикл начался только 80-ые годы, когда прежняя экономическая модель окончательно себя исчерпала, а гиперинфляция очистила экономику ото всех пережитков кейнсианской эпохи.

Современное состояние цикла.

Как было сказано, завершённые в истории циклы имели среднюю продолжительность 56 лет. Прошлый из них сильно затянулся и, возможно, отобрал какое-то время у нынешнего. Глобальная волна роста по индексу S&P500 получилась едва ли не самой мощной в истории, но она уложилась в каких-то 18 лет (с 1982-го по 2000-ый годы), хотя на развивающихся рынках рост продолжался, по крайней мере, ещё восемь. По совокупности ожидаю завершения цикла в период с 2028-го по 2032-ой годы.

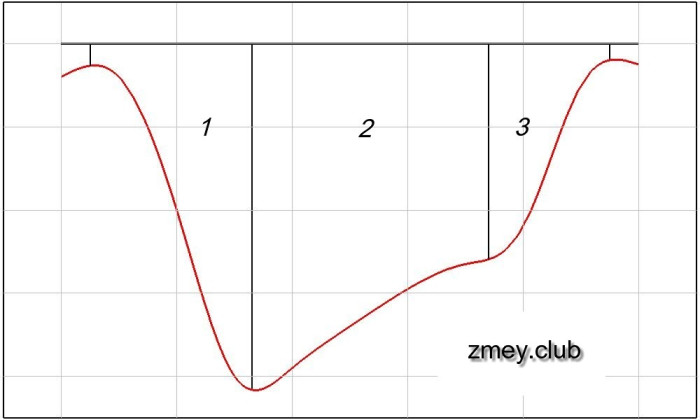

Вернёмся, однако, к темпам инфляции, потому что именно они совпадают с динамикой рынков, а вовсе не циклическая компонента индекса CPI. В этом ракурсе каждый нераспавшийся цикл можно разделить на три части (рисунок 14) — период падения инфляции, совпадающий с ростом рынков, так называемое безынфляционное плато, которое начинается после вершины экономического цикла или, как вариант, незадолго до неё, и сильный, но непродолжительный инфляционный удар на дне.

Рисунок 14 — схематичное представление инфляционного цикла.

1 — зона активной дефляции, 2 — безынфляционное плато, 3 — инфляционный удар.

Как видно из рисунка 1, безынфляционное плато это период застоя и отсутствия агрессивных ценовых колебаний, хотя собственно темпы инфляции на всём его протяжении вовсе не являются постоянными, а напротив, постепенно растут, создавая предпосылки для будущего ускорения. Кроме того, сам термин безынфляционное плато создавался для описания процессов в XIX веке, когда средние многолетние темпы инфляции равнялись нулю. Сейчас они, ясное дело, намного больше.

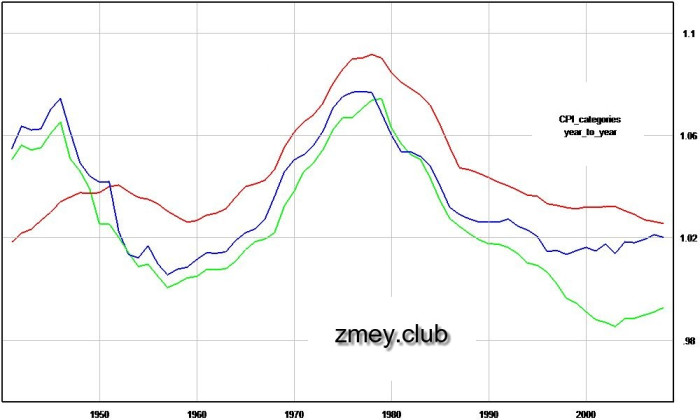

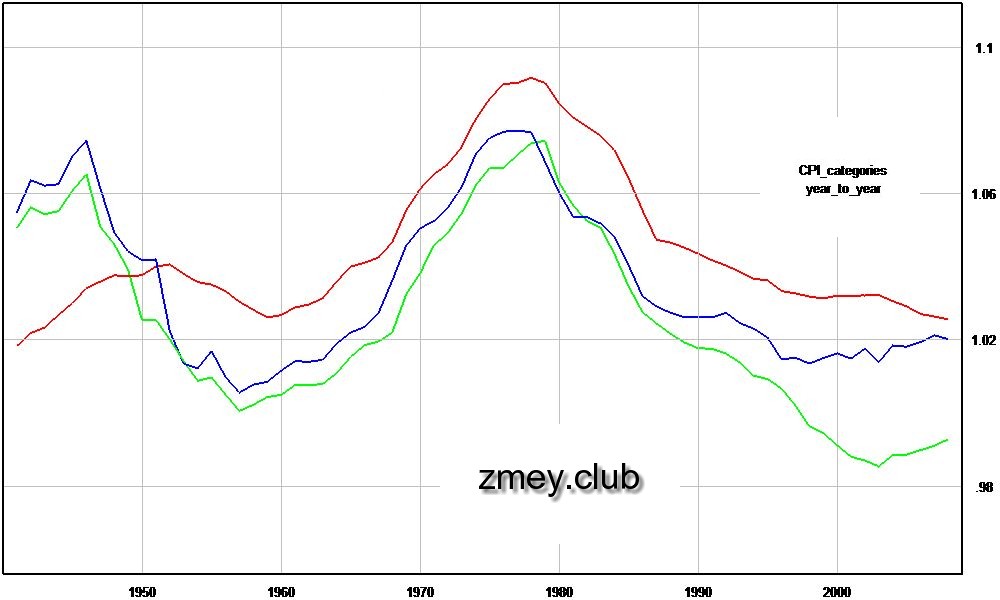

В нынешнем цикле выход на плато не сопровождался классическим дефляционным коллапсом, как по причине своевременного монетарного стимулирования, так и вследствие высокой доли услуг в индексе, цены которых всегда запаздывают, сглаживая динамику CPI. Как видно из рисунка 15, перелом тренда в услугах ещё не произошёл, чего никак не скажешь про товары длительного пользования, которые в наилучшей степени отражают технологическое развитие и рост производительности труда.

Рисунок 15 — специальные компоненты индекса CPI (среднее изменение за 11 лет).

красная линия — услуги (services), синяя — товары (commodities),

зелёная — товары длительного пользования (durables)

На мой взгляд, теперь у нас достаточно оснований, чтобы поставить выход на плато примерно на 2004-ый год. Если так, то на сегодня мы прошли уже половину эпохи застоя, а это время, когда инфляция в Соединённых Штатах должна вплотную приблизиться к своей многолетней средней, то есть к уровню 5% годовых. В дальнейшем инфляционное давление во всём мире будет только нарастать.

Оригинал.

Датировка и краткое описание циклов.

Котировки на фондовом рынке точно не следуют за индексом CPI. Напротив, в истории XX века каждый инфляционный пик в США (основной или промежуточный) совпадал с какой-то ключевой впадиной по индексу S&P500, если считать его в постоянных долларах (рисунок 11). При этом общее количество впадин было несколько больше, так что не каждая из них формировалась на фоне высокой инфляции — это и сбивало исследователей, которые искали на графиках большие циклы.

Рисунок 11 — индекс S&P с поправкой на инфляцию (CPI).

Биржевые котировки, вне всяких сомнений, являются наилучшим индикатором происходящего, так что датировку циклов по возможности следует привязывать именно к ним. Циклы традиционно считаем по впадинам, согласно принципам Хёрста. В XX веке используем данные по индексу S&P500, в XIX, при их отсутствии, ориентируемся на окончание известных исторических событий. Если так, то окончательная датировка больших кондратьевских циклов в США примерно следующая:

0 цикл — ранее 1815-го года,

1 цикл с 1815-го по 1865-ый годы (50 лет)

2 цикл с 1865-го по 1921-ый годы (56 лет)

3 цикл с 1921-го по 1982-ой годы (61 год)

4 цикл с 1982-го года по настоящее время.

Подобно индексу CPI, рыночные котировки также имеют циклическую составляющую, которая внешне напоминает обычную синусоиду (рисунок 12). Периодически её прорезают острые непродолжительные коррекции, но они никогда не меняют направления глобального тренда. Единственным исключением из этого правила явилась Великая Депрессия, ведь она привела к нарушению логики всего 3-го цикла и, фактически, к его распаду на две отдельные синусоиды (рисунок 13).

Рисунок 12 — обычный цикл с одной вершиной.

Рисунок 13 — распавшийся цикл с двумя вершинами.

Получается, что Великая Депрессия не была обычным циклическим кризисом. Напротив, она случилась там, где могла продолжаться глобальная волна роста и сейчас нам остаётся только догадываться в чём заключаются причины такого поворота событий. По сути, мы можем только констатировать факт, что в 20-ые годы американская экономика выбрала весь потенциал роста за каких-то восемь лет, после чего свалилась в штопор, как самолёт, который набирал высоту слишком быстро.

Последствия кризиса были традиционны — закабаление производственных отношений и новая мировая война. Примечательно здесь другое — несмотря на тотальную разруху почти по всему миру, старый цикл так и не завершился, а инфляция была сильно меньше, чем в результате первой мировой войны. Новый цикл начался только 80-ые годы, когда прежняя экономическая модель окончательно себя исчерпала, а гиперинфляция очистила экономику ото всех пережитков кейнсианской эпохи.

Современное состояние цикла.

Как было сказано, завершённые в истории циклы имели среднюю продолжительность 56 лет. Прошлый из них сильно затянулся и, возможно, отобрал какое-то время у нынешнего. Глобальная волна роста по индексу S&P500 получилась едва ли не самой мощной в истории, но она уложилась в каких-то 18 лет (с 1982-го по 2000-ый годы), хотя на развивающихся рынках рост продолжался, по крайней мере, ещё восемь. По совокупности ожидаю завершения цикла в период с 2028-го по 2032-ой годы.

Вернёмся, однако, к темпам инфляции, потому что именно они совпадают с динамикой рынков, а вовсе не циклическая компонента индекса CPI. В этом ракурсе каждый нераспавшийся цикл можно разделить на три части (рисунок 14) — период падения инфляции, совпадающий с ростом рынков, так называемое безынфляционное плато, которое начинается после вершины экономического цикла или, как вариант, незадолго до неё, и сильный, но непродолжительный инфляционный удар на дне.

Рисунок 14 — схематичное представление инфляционного цикла.

1 — зона активной дефляции, 2 — безынфляционное плато, 3 — инфляционный удар.

Как видно из рисунка 1, безынфляционное плато это период застоя и отсутствия агрессивных ценовых колебаний, хотя собственно темпы инфляции на всём его протяжении вовсе не являются постоянными, а напротив, постепенно растут, создавая предпосылки для будущего ускорения. Кроме того, сам термин безынфляционное плато создавался для описания процессов в XIX веке, когда средние многолетние темпы инфляции равнялись нулю. Сейчас они, ясное дело, намного больше.

В нынешнем цикле выход на плато не сопровождался классическим дефляционным коллапсом, как по причине своевременного монетарного стимулирования, так и вследствие высокой доли услуг в индексе, цены которых всегда запаздывают, сглаживая динамику CPI. Как видно из рисунка 15, перелом тренда в услугах ещё не произошёл, чего никак не скажешь про товары длительного пользования, которые в наилучшей степени отражают технологическое развитие и рост производительности труда.

Рисунок 15 — специальные компоненты индекса CPI (среднее изменение за 11 лет).

красная линия — услуги (services), синяя — товары (commodities),

зелёная — товары длительного пользования (durables)

На мой взгляд, теперь у нас достаточно оснований, чтобы поставить выход на плато примерно на 2004-ый год. Если так, то на сегодня мы прошли уже половину эпохи застоя, а это время, когда инфляция в Соединённых Штатах должна вплотную приблизиться к своей многолетней средней, то есть к уровню 5% годовых. В дальнейшем инфляционное давление во всём мире будет только нарастать.

Оригинал.

5 комментариев

Мало пишут, поэтому такой запрос поступил впервые. Уже распорядился улучшить функционал в мое отсутствие.

Сам в отпуске… но буду подглядывать в замочную скважину… вдруг кто то себя плохо ведет) Удачи!