Разметка по золоту с 1999-го года.

Ранее я неоднократно высказывал аргументы в пользу того, что глобальные волны нужно строить с поправкой на рост денежной массы и количества актива в обращении. Это единственный способ получить на графике очищенный social mood и сделать корректную волновую разметку. Методика и расчётные формулы приведены в этой статье. В качестве денежной массы используем агрегат М2.

Золото идеальный инструмент для подобного рода анализа. В отличии от нефти и других товаров, добытое золото практически не потребляется и не выводится из оборота. Совокупные запасы металла в виде ювелирных изделий, монет и слитков много больше его годовой добычи, поэтому баланс спроса и предложения на физическом рынке никак не влияет на котировки. Биржевые цены, динамика денежной массы и размер накопленных запасов — всё что нужно для поиска сентимента.

Всё добытое золото можно разделить на четыре категории:

— резервы центральных банков;

— инвестиционные накопления;

— ювелирные изделия;

— промышленная продукция.

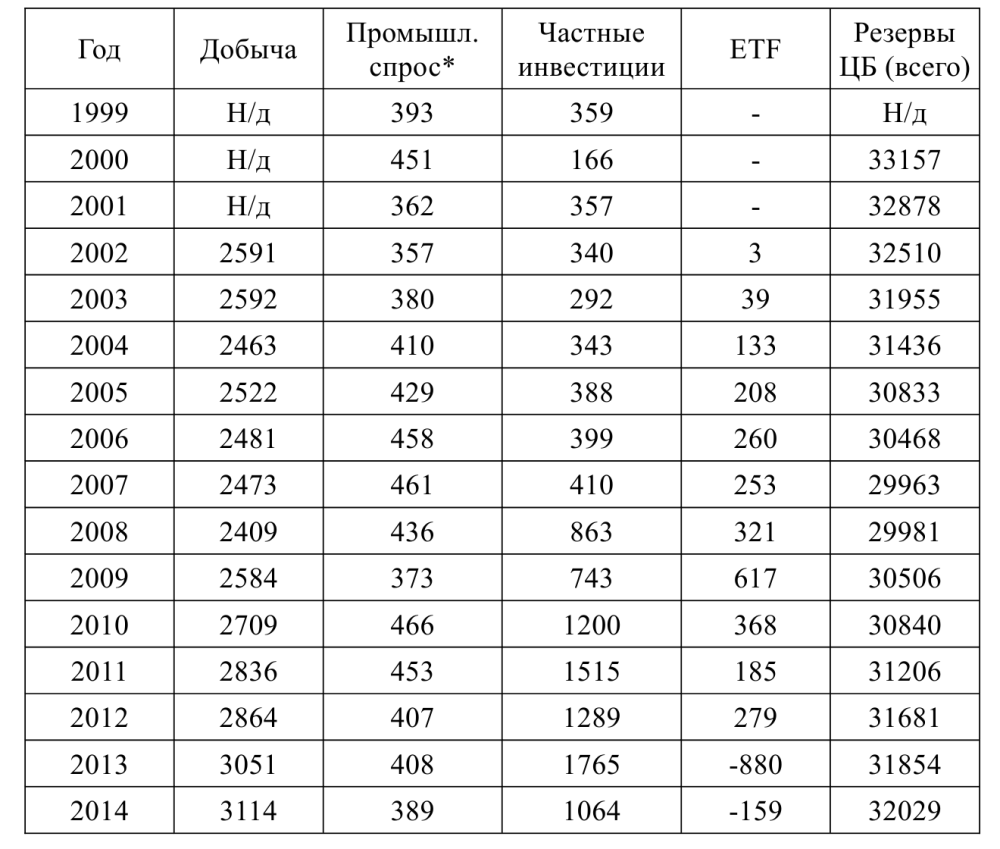

За всю историю человечество добыло примерно 180 тысяч тонн золота, из которых около 20 тысяч тонн использовано в промышленности. Как правило, промышленное золото сильно распылено и никогда не возвращается в оборот из-за экономической нецелесообразности. Большая часть этого золота давно гниёт на помойке и может считаться потерянным. Таким образом, в обращении остаётся где-то 160 тысяч тонн, причём за последние 15 лет этот объём увеличивался со скоростью 2-2.5 тысячи тонн в год (таблица 1).

Таблица 1 — добыча и потребление золота. * — исключая ювелирные изделия.

Монеты и слитки куда более ликвидны по сравнению с ювелирной продукцией, поэтому при анализе social mood следует использовать только ту часть металла, которая находится в государственных резервах и в руках инвесторов. В начале 2000-х годов GFMS оценивал инвестиционные накопления в 24 тысячи тонн. Остальные данные, сведённые мной в таблицу 1, взяты из отчётов Всемирного Совета по золоту. На сегодня совокупные запасы металла в монетах и слитках составляют примерно 70 тысяч тонн или почти 2,5 трлн. долларов по курсу на 22 июля 2015-го года.

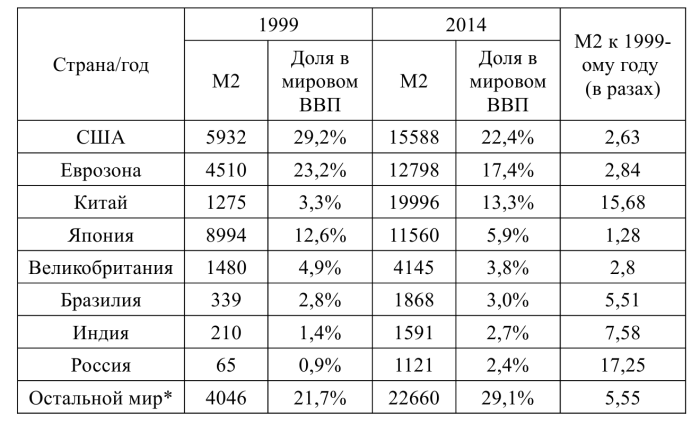

Подсчёт денежной массы, к моему великому удивлению, потребовал куда больших усилий. Оказалось, что такая авторитетная организация, как Всемирный банк, отслеживающий больше тысячи экономических показателей по всем странам, упорно отказывается вычислять мировой М2. В статистике приводятся только данные по странам в их национальных валютах. В общем, пришлось поискать историю валютных курсов и сделать необходимые вычисления. Отмечу, что полученный результат не учитывает сбережения, сделанные в той или иной стране в иностранной валюте.

В таблицу 2 сведены данные по денежному агрегату М2 в восьми крупнейших экономиках мира. В 1999-ом году их совокупный объём ВВП составлял 78,3% от мирового, в 2014-ом этот показатель опустился до 70.9%. Неучтённые мной страны в основном относятся к развивающимся. Я сделал предположение, что монетизация их ВВП все последние годы была равна средней монетизации по странам БРИК. В 1999-ом и 2014-ом годах этот показатель составил 60 и 100% соответственно.

Таблица 2 — динамика денежной массы в мире. * — оценка по методике автора.

Отмечу, что отношение к золоту отличается в разных странах. Рост М2 в Индии и на Ближнем Востоке куда сильнее влияет на котировки металла нежели аналогичный рост в развитых странах. Япония, которая никогда не определяла погоды на рынке золота, в 1999-ом году обеспечивала треть мировой денежной массы. Мы получили эффект высокой базы, который сильно искажает картину. По-хорошему, мне следует ввести страновые коэффиценты влияния М2. Я не делаю этого из-за отсутствия необходимой статистики, но Японию из расчётов всё-таки уберу.

По состоянию на 2014-ый год мировой М2 превышает 90 трлн. долларов. По сравнению в 1999-ым годом этот показатель увеличился в 3,4 раза (без учёта Японии получим 4,5 раза). Отмечу, что в последние годы центральные банки активно накачивают финансовую систему дешёвой ликвидностью, которая оказывает весьма значительное влияние на рынки. Большая часть этой ликвидности никак не учитывается в структуре М2, поэтому реальное денежное предложение выросло куда больше.

В своих расчётах я сделал немало критических допущений, поэтому котировки золота в ценах 1999-го года, которые получены мной на графике, могут заметно отличаться от истинных, причём в любую сторону. Кроме того, нам неизвестна дальнейшая динамика денежной массы, поэтому выставлять цели на основании полученных результатов мы не будем. График с поправкой на рост денежной массы нужен для определения формы старшего тренда и поиска временных горизонтов. Для постановки целей используем традиционную волновую разметку.

Как видно из графика (рисунок 1), глобальный рост начался не в 1999-ом году и даже не в 2002-ом году. Стартовая точки сентимента инвесторов приходится на 2005-ый год. Первая стадия роста была удлинённой плоской. Её форма подтверждает мои предположения о том, что глобальные растущие волны по золоту тройки. Первая стадия роста продлилась всего 6 лет, так что нынешняя волна В по времени уже достаточна. Участок замедления тренда — единственное что хочется увидеть перед разворотом наверх.

Рисунок 1 — разметка по золоту с 1999-го года.

Грядущая волна С, весьма вероятно, унаследует свойства подразделения c of A. Она будет стремительной, растянутой и практически несегментированной. У нас есть все основания ожидать повторения событий начала 80-х годов.

Оригинал: http://zmey.info/survey/article_post/razmetka-po-zolotu-s-1999-go-goda

Золото идеальный инструмент для подобного рода анализа. В отличии от нефти и других товаров, добытое золото практически не потребляется и не выводится из оборота. Совокупные запасы металла в виде ювелирных изделий, монет и слитков много больше его годовой добычи, поэтому баланс спроса и предложения на физическом рынке никак не влияет на котировки. Биржевые цены, динамика денежной массы и размер накопленных запасов — всё что нужно для поиска сентимента.

Всё добытое золото можно разделить на четыре категории:

— резервы центральных банков;

— инвестиционные накопления;

— ювелирные изделия;

— промышленная продукция.

За всю историю человечество добыло примерно 180 тысяч тонн золота, из которых около 20 тысяч тонн использовано в промышленности. Как правило, промышленное золото сильно распылено и никогда не возвращается в оборот из-за экономической нецелесообразности. Большая часть этого золота давно гниёт на помойке и может считаться потерянным. Таким образом, в обращении остаётся где-то 160 тысяч тонн, причём за последние 15 лет этот объём увеличивался со скоростью 2-2.5 тысячи тонн в год (таблица 1).

Таблица 1 — добыча и потребление золота. * — исключая ювелирные изделия.

Монеты и слитки куда более ликвидны по сравнению с ювелирной продукцией, поэтому при анализе social mood следует использовать только ту часть металла, которая находится в государственных резервах и в руках инвесторов. В начале 2000-х годов GFMS оценивал инвестиционные накопления в 24 тысячи тонн. Остальные данные, сведённые мной в таблицу 1, взяты из отчётов Всемирного Совета по золоту. На сегодня совокупные запасы металла в монетах и слитках составляют примерно 70 тысяч тонн или почти 2,5 трлн. долларов по курсу на 22 июля 2015-го года.

Подсчёт денежной массы, к моему великому удивлению, потребовал куда больших усилий. Оказалось, что такая авторитетная организация, как Всемирный банк, отслеживающий больше тысячи экономических показателей по всем странам, упорно отказывается вычислять мировой М2. В статистике приводятся только данные по странам в их национальных валютах. В общем, пришлось поискать историю валютных курсов и сделать необходимые вычисления. Отмечу, что полученный результат не учитывает сбережения, сделанные в той или иной стране в иностранной валюте.

В таблицу 2 сведены данные по денежному агрегату М2 в восьми крупнейших экономиках мира. В 1999-ом году их совокупный объём ВВП составлял 78,3% от мирового, в 2014-ом этот показатель опустился до 70.9%. Неучтённые мной страны в основном относятся к развивающимся. Я сделал предположение, что монетизация их ВВП все последние годы была равна средней монетизации по странам БРИК. В 1999-ом и 2014-ом годах этот показатель составил 60 и 100% соответственно.

Таблица 2 — динамика денежной массы в мире. * — оценка по методике автора.

Отмечу, что отношение к золоту отличается в разных странах. Рост М2 в Индии и на Ближнем Востоке куда сильнее влияет на котировки металла нежели аналогичный рост в развитых странах. Япония, которая никогда не определяла погоды на рынке золота, в 1999-ом году обеспечивала треть мировой денежной массы. Мы получили эффект высокой базы, который сильно искажает картину. По-хорошему, мне следует ввести страновые коэффиценты влияния М2. Я не делаю этого из-за отсутствия необходимой статистики, но Японию из расчётов всё-таки уберу.

По состоянию на 2014-ый год мировой М2 превышает 90 трлн. долларов. По сравнению в 1999-ым годом этот показатель увеличился в 3,4 раза (без учёта Японии получим 4,5 раза). Отмечу, что в последние годы центральные банки активно накачивают финансовую систему дешёвой ликвидностью, которая оказывает весьма значительное влияние на рынки. Большая часть этой ликвидности никак не учитывается в структуре М2, поэтому реальное денежное предложение выросло куда больше.

В своих расчётах я сделал немало критических допущений, поэтому котировки золота в ценах 1999-го года, которые получены мной на графике, могут заметно отличаться от истинных, причём в любую сторону. Кроме того, нам неизвестна дальнейшая динамика денежной массы, поэтому выставлять цели на основании полученных результатов мы не будем. График с поправкой на рост денежной массы нужен для определения формы старшего тренда и поиска временных горизонтов. Для постановки целей используем традиционную волновую разметку.

Как видно из графика (рисунок 1), глобальный рост начался не в 1999-ом году и даже не в 2002-ом году. Стартовая точки сентимента инвесторов приходится на 2005-ый год. Первая стадия роста была удлинённой плоской. Её форма подтверждает мои предположения о том, что глобальные растущие волны по золоту тройки. Первая стадия роста продлилась всего 6 лет, так что нынешняя волна В по времени уже достаточна. Участок замедления тренда — единственное что хочется увидеть перед разворотом наверх.

Рисунок 1 — разметка по золоту с 1999-го года.

Грядущая волна С, весьма вероятно, унаследует свойства подразделения c of A. Она будет стремительной, растянутой и практически несегментированной. У нас есть все основания ожидать повторения событий начала 80-х годов.

Оригинал: http://zmey.info/survey/article_post/razmetka-po-zolotu-s-1999-go-goda

17 комментариев

В советское время были другие критерии.

Когда-то, много лет назад, я представлял на суд общественности всего лишь дипломную работу (собрались те, кто имел отношение к теме и не лень было послушать студента).

Очень хорошо помню, что один из слушателей (достаточно авторитетный, но из соседней лаборатории) вынес вердикт: «Нет, парень, зарубят твой диплом! Потому что вот этот и этот выводы противоречат докторской, которую осенью защищает начальник отдела.»

Однако ж и я свой диплом благополучно защитил в неизменном виде, и начальник докторскую.