Газпром и Сирия. часть 2. Газпром

В конце октября опубликовал статью Газпром и Сирия. часть 1. Сирия .

С тех пор прошло почти девять месяцев — пора рожать вторую часть.

А.Элдер рекомендует использовать в работе три экрана — начнем с самого долгого — месячного таймфрейма.

И с самых глобальных фигур. Имеет место быть глобальный восходящий канал (три зелёные линии).

Верхняя граница канала на данный момент в четыре раза выше текущих уровней.

Но вот незадача: папира пробила нижнюю границу канала и уже два месяца находится под ней.

Но сейчас акция пошла на ретест пробитой линии. Ретест — на то и тест, что возможны два варианта —

— либо отскочим вниз, и, возможно, двинем на ещё более сладкие цели (примерно 100 и 90)

— либо пойдём в рост вплоть до 300% (долгосрочно, разумеется. С массой попутных эйфорий и паник)

Ключевые для ретеста уровни:

126.8 — мартовский минимум

128.1 — верхняя граница текущего более локального нисходящего канала (две тонкие красные линии)

128.9 — нижняя граница большого канала

В принципе, возможен даже вынос до 136 с последующим возвращением вниз.

В общем, наступает время для входа в глобальный лонг по газпрому,

главное — не ошибиться с уровнем входа.

================================================================

Это первый «экран Элдера». Более мелкие экраны,

а также произошедшие за 9 месяцев события, относящиеся к теме,

а также фундаментальные оценки компании

рассмотрю чуть позже, и допишу прямо в теле статьи.

================================================================

================================================================

Добавлено 24.07.2017:

Во-первых.

Фундаментальные оценки компании (по расчётам компании ФИНАМ)

Недавно обнаружил, что Финам два раза в месяц проводит мероприятие под названием «Утро инвестора».

Вот в таком симпатичном домике:

Это кафе ƎCLAIR на Ядринцевской.

Что особенно приятно — прямо напротив моей резиденции (где я в основном торгую).

В программу входят бесплатный кофе и фундаментальный разбор какого-либо эмитента.

Недавно агитировали за Газпром. Вот что интересно:

1. все крупные компании после падения на крымских событиях три года назад,

давно восстановили котировки, а некоторые (Сбер) и обновили исторические максимумы.

И только несчастный Газпром болтается в районе многолетних минимумов.

Ну, это и так понятно. А вот в чём парадокс:

2. По всем методам фундаментальных оценок папира должна стоить в районе 500 рублей и более:

2.1 балансовая стоимость = 483.3 руб

(насколько я понимаю, это сколько имущества компании приходится на одну акцию)

2.2 метод капитализации доходов = 563.5 рублей

2.3 метод дисконтирования денежных потоков = 502.2 рубля

Итого в среднем — 523 рубля за акцию Газпрома

И, в общем-то, глядя на глобальный график папиры, эти цифры не выглядят такими уж фантастическими,

наоборот, вполне логичными (после выхода из многолетнего узкого боковика):

Но это — после того, как крупные игроки наберут свои позиции,

а Газпром решит те проблемы, которые, выражаясь языком телеаналитиков, «беспокоят инвесторов».

Но входить в бумагу надо где-то здесь. Осталось найти: где.

===========================================================================================================

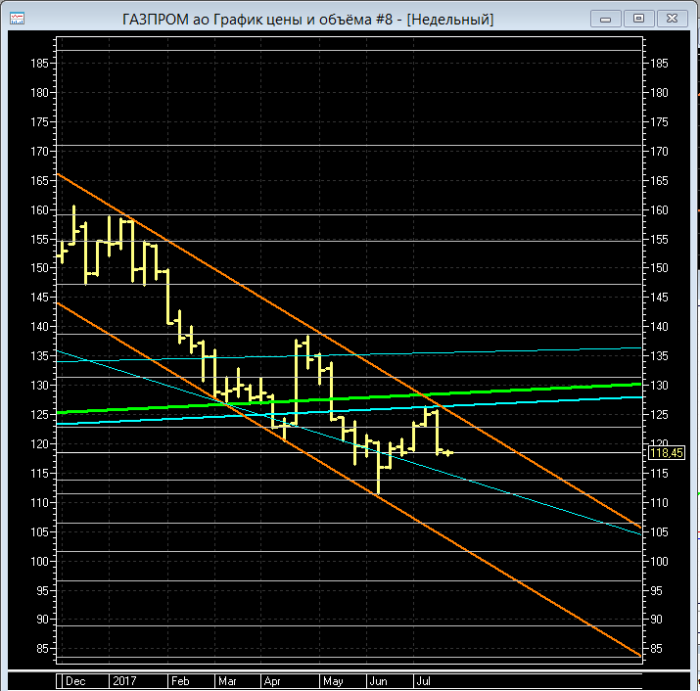

Продолжим разбор технической картины.

«Экран Элдера» №2

таймфрейм = неделя

Имеет место быть нисходящий канал (упоминал его в начале статьи).

Перед отсечкой дошли до верхней границы канала и оттолкнулись от неё вниз.

И ещё — от голубой линии, которая проведена через минимумы 2008го и 2013 годов.

В 2014м — на крымских событиях «послекризисный» минимум перебит не был.

Возможно, в этом причина того, что «хозяева игры» никак не пускают газик вверх.

Я предполагаю, что их цель лежит в районе 100-102 рублей.

Как раз на этом уровне будет проходить нижняя граница канала на следующей неделе.

Но это не единственный вариант.

Рассмотрим варианты «по убыванию» целей снижения.

Чтобы не грузить кучу похожих картинок — объединил их в одну гифку.

Последовательно варианты снижения до:

115.8 — 116,55 самый «лёгкий» вариант

111.5 — двойное дно

102.5 — вариант, о котором говорил выше

88.88 — ещё один интересный вариант из 2008 года

Это варианты без перебоя минимума 2008 года (в QUIK есть график только начиная с 2006 года,

когда Газпром начал торговаться на ММВБ, и на этом периоде «исторический» минимум — 84

более низкие уровни — это во времена, когда Газпром торговался только на бирже «Санкт-Петербург».

Если пойдём на перелой уровня 84 — надо будет искать графики оттуда.

Но навскидку можно предполагать при перелое снижение ещё процентов на 10, то есть, примерно до 76.

Это варианты со снижением. Но никто не запрещает Газпрому стартовать вверх и от уровня 118

(нижняя точка «постдивидендного» сброса).

На этом пока всё.

==================================================================================================================

Нет, ещё не всё — чуть не забыл рассказать о событиях в русле тех раскладов,

которые я изложил в первой статье. Но пожалуй, я их выделю в отдельную статью.

А эта пусть будет чисто по тех.анализу.

Она и так длинновата получилась

С тех пор прошло почти девять месяцев — пора рожать вторую часть.

А.Элдер рекомендует использовать в работе три экрана — начнем с самого долгого — месячного таймфрейма.

И с самых глобальных фигур. Имеет место быть глобальный восходящий канал (три зелёные линии).

Верхняя граница канала на данный момент в четыре раза выше текущих уровней.

Но вот незадача: папира пробила нижнюю границу канала и уже два месяца находится под ней.

Но сейчас акция пошла на ретест пробитой линии. Ретест — на то и тест, что возможны два варианта —

— либо отскочим вниз, и, возможно, двинем на ещё более сладкие цели (примерно 100 и 90)

— либо пойдём в рост вплоть до 300% (долгосрочно, разумеется. С массой попутных эйфорий и паник)

Ключевые для ретеста уровни:

126.8 — мартовский минимум

128.1 — верхняя граница текущего более локального нисходящего канала (две тонкие красные линии)

128.9 — нижняя граница большого канала

В принципе, возможен даже вынос до 136 с последующим возвращением вниз.

В общем, наступает время для входа в глобальный лонг по газпрому,

главное — не ошибиться с уровнем входа.

================================================================

Это первый «экран Элдера». Более мелкие экраны,

а также произошедшие за 9 месяцев события, относящиеся к теме,

а также фундаментальные оценки компании

рассмотрю чуть позже, и допишу прямо в теле статьи.

================================================================

================================================================

Добавлено 24.07.2017:

Во-первых.

Фундаментальные оценки компании (по расчётам компании ФИНАМ)

Недавно обнаружил, что Финам два раза в месяц проводит мероприятие под названием «Утро инвестора».

Вот в таком симпатичном домике:

Это кафе ƎCLAIR на Ядринцевской.

Что особенно приятно — прямо напротив моей резиденции (где я в основном торгую).

В программу входят бесплатный кофе и фундаментальный разбор какого-либо эмитента.

Недавно агитировали за Газпром. Вот что интересно:

1. все крупные компании после падения на крымских событиях три года назад,

давно восстановили котировки, а некоторые (Сбер) и обновили исторические максимумы.

И только несчастный Газпром болтается в районе многолетних минимумов.

Ну, это и так понятно. А вот в чём парадокс:

2. По всем методам фундаментальных оценок папира должна стоить в районе 500 рублей и более:

2.1 балансовая стоимость = 483.3 руб

(насколько я понимаю, это сколько имущества компании приходится на одну акцию)

2.2 метод капитализации доходов = 563.5 рублей

2.3 метод дисконтирования денежных потоков = 502.2 рубля

Итого в среднем — 523 рубля за акцию Газпрома

И, в общем-то, глядя на глобальный график папиры, эти цифры не выглядят такими уж фантастическими,

наоборот, вполне логичными (после выхода из многолетнего узкого боковика):

Но это — после того, как крупные игроки наберут свои позиции,

а Газпром решит те проблемы, которые, выражаясь языком телеаналитиков, «беспокоят инвесторов».

Но входить в бумагу надо где-то здесь. Осталось найти: где.

===========================================================================================================

Продолжим разбор технической картины.

«Экран Элдера» №2

таймфрейм = неделя

Имеет место быть нисходящий канал (упоминал его в начале статьи).

Перед отсечкой дошли до верхней границы канала и оттолкнулись от неё вниз.

И ещё — от голубой линии, которая проведена через минимумы 2008го и 2013 годов.

В 2014м — на крымских событиях «послекризисный» минимум перебит не был.

Возможно, в этом причина того, что «хозяева игры» никак не пускают газик вверх.

Я предполагаю, что их цель лежит в районе 100-102 рублей.

Как раз на этом уровне будет проходить нижняя граница канала на следующей неделе.

Но это не единственный вариант.

Рассмотрим варианты «по убыванию» целей снижения.

Чтобы не грузить кучу похожих картинок — объединил их в одну гифку.

Последовательно варианты снижения до:

115.8 — 116,55 самый «лёгкий» вариант

111.5 — двойное дно

102.5 — вариант, о котором говорил выше

88.88 — ещё один интересный вариант из 2008 года

Это варианты без перебоя минимума 2008 года (в QUIK есть график только начиная с 2006 года,

когда Газпром начал торговаться на ММВБ, и на этом периоде «исторический» минимум — 84

более низкие уровни — это во времена, когда Газпром торговался только на бирже «Санкт-Петербург».

Если пойдём на перелой уровня 84 — надо будет искать графики оттуда.

Но навскидку можно предполагать при перелое снижение ещё процентов на 10, то есть, примерно до 76.

Это варианты со снижением. Но никто не запрещает Газпрому стартовать вверх и от уровня 118

(нижняя точка «постдивидендного» сброса).

На этом пока всё.

==================================================================================================================

Нет, ещё не всё — чуть не забыл рассказать о событиях в русле тех раскладов,

которые я изложил в первой статье. Но пожалуй, я их выделю в отдельную статью.

А эта пусть будет чисто по тех.анализу.

Она и так длинновата получилась

35 комментариев

А это 116,5 рублей. Всего на 5 рублей выше последнего месячного минимума.

Самое интересное: пойдёт Газпром закрывать гэп или вниз?

А внизу совсем рядом либо перелой, либо двойное дно.

при дивидендах в 8 рублей.

Очень хороший знак для быков.

Вообще, насколько я понимаю, он тогда был на пороге маржин-коллов по кредитам,

и его «удержали» интервенциями от ВЭБа, так же, как и Сбер, и ряд других важнейших бумаг.

Они ведь были по уши в кредитах (иностранных).

И кредиты, как правило, обеспечивались пакетами собственных акций.

Из-за того, что котировки упали в разы, в декабре 2008-го

стоимость этих пакетов вплотную приблизилась к размерам задолженностей.

Появилась опасность перехода крупнейших компаний под контроль и в собственность кредиторов.

Вот от этой перспективы их и «отливали» деньгами через ВЭБ.

Понял, что график перевёрнутый, но что за сетки и как на него наложены?

Фигура из двух последних свечей (обведена фиолетовой рамкой) — существенно медвежья.

И ещё я бы обратил внимание на линию, проведённую через минимумы июня и июля —

если бы Газпром сегодня открылся на ней и пошёл вверх —

это могло бы стать началом хорошего роста.

Но… не сложилось. До линии дотянулись, коснулись, и только.

Хорошая точка для открытия осторожного шорта.

Посмотрим, что будет дальше.

Для быков в Газпроме остался следующий вариант:

нижний боллинджер на месячном таймфрейме

в августе находится примерно на уровне июньского минимума

(напомню: это минимум за последние четыре года).

Есть шанс нарисовать двойное дно.

папир не сдаётся, идёт вверх:

Ближайший важный уровень — 121.44 — максимум июньской пин-свечи.

От него более вероятен отскок вниз, но это — чуть выше, чем «последивидендый» максимум,

и толпа может воспринять это как поход на закрытие гэпа, и рванёт дальше вверх.

Следующий важный уровень — 124.49 — верхний «угол» дивидендного гэпа,

но при таком развитии событий более вероятно, что этим уровнем поход на север не ограничится,

и папир пойдёт «тестить» уровень 126.35 — верхушку июльской пин-свечи.

На этой неделе верхняя граница — примерно 124.4, на следующей — 123.2.

Вариант 1: отталкиваемся от границы вниз и ищем дальше дно.

Вариант 2: пробиваем канал вверх.

Здесь самое интересное: тех.цель пробоя — примерно 144.

Мало того, что сама по себе цель неплохая, это будет безусловное возвращение в глобальный канал.

Если

Идём тестировать сначала 115, потом 111 — 112.

И если удачно (для медведей) проходим — то на сотку.

Для начала.

Поэтому более вероятно «двойное дно».

По крайней мере, в августе.

19.08.2017

03:50TeknoBlog.ru

Китай врывается в тройку лидеров по производству сланцевого газа

В Китае назревает своя сланцевая революция, которая может оказать влияние на мировой энергетический рынок – в частности, на рынок газа. Сегодня Китай вступает в стадию коммерческого производства одного из видов углеводородного сырья – сланцевого газа, замыкая тройку лидеров, которую возглавляют США и Канада. В прошлом году объем производства сланцевого «голубого топлива» в Поднебесной достиг 7,882 […]

Запись Китай врывается в тройку лидеров по производству сланцевого газа впервые появилась ТЭКНОБЛОГ.

Газпром получает по соплям и

www.vedomosti.ru/business/articles/2017/05/22/690795-direktorov-gazproma-voznagrazhdeniya

Да да платит миллиарды своим топам, наверно за эффективную работу ))))))))))))))) Какой рост…

График из предыдущего коммента сейчас выглядит так:

Предыдущий даун-канал пробит вверх, и на этом варианте обозначен тонкими красными линиями, но обозначился новый (относительно краткосрочный).

И на дневках есть относительно долгосрочный даун-канал, идущий ещё с декабря:

Его вроде как тоже проели, и сейчас идёт ретест сверху

с попутным набором позиций. Вопрос — каких? Лонг или всё-таки шорт.

Цель вверху по пробою этого канала — в районе 136.

А это уже выше пробитых летом долгосрочных поддержек.

и возможно хорошее движение процентов на 20 в обе стороны:

Ситуация аналогичная, папир толчётся на верхней границе даун-канала.

Толстая зелёная и тонкая голубая линии — те самые пробитые поддержки.

Общий вид глобального графика:

Экстренное развитие рынка СПГ

1. Вернулись в пространство глобального (растущего) канала.

2. Оттестировали пробитые ранее глобальные поддержки (в пользу быков)

Вывод: можно расти дальше.

Только привычка к подлянкам от Газпрома гложет…