Газпром и Сирия. часть 2. Газпром

В конце октября опубликовал статью Газпром и Сирия. часть 1. Сирия .

С тех пор прошло почти девять месяцев — пора рожать вторую часть.

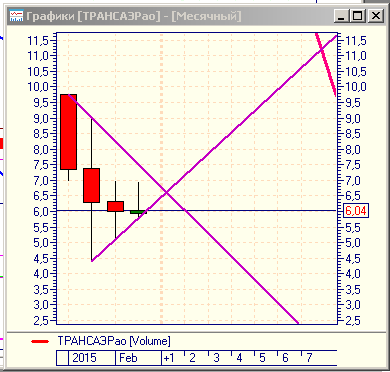

А.Элдер рекомендует использовать в работе три экрана — начнем с самого долгого — месячного таймфрейма.

И с самых глобальных фигур. Имеет место быть глобальный восходящий канал (три зелёные линии).

Верхняя граница канала на данный момент в четыре раза выше текущих уровней.

Но вот незадача: папира пробила нижнюю границу канала и уже два месяца находится под ней.

Но сейчас акция пошла на ретест пробитой линии. Ретест — на то и тест, что возможны два варианта —

— либо отскочим вниз, и, возможно, двинем на ещё более сладкие цели (примерно 100 и 90)

— либо пойдём в рост вплоть до 300% (долгосрочно, разумеется. С массой попутных эйфорий и паник)

Ключевые для ретеста уровни:

126.8 — мартовский минимум

128.1 — верхняя граница текущего более локального нисходящего канала (две тонкие красные линии)

128.9 — нижняя граница большого канала

В принципе, возможен даже вынос до 136 с последующим возвращением вниз.

В общем, наступает время для входа в глобальный лонг по газпрому,

главное — не ошибиться с уровнем входа.

================================================================

Это первый «экран Элдера». Более мелкие экраны,

а также произошедшие за 9 месяцев события, относящиеся к теме,

а также фундаментальные оценки компании

рассмотрю чуть позже, и допишу прямо в теле статьи.

================================================================

================================================================

Добавлено 24.07.2017:

Во-первых.

Фундаментальные оценки компании (по расчётам компании ФИНАМ)

Недавно обнаружил, что Финам два раза в месяц проводит мероприятие под названием «Утро инвестора».

Вот в таком симпатичном домике:

Это кафе ƎCLAIR на Ядринцевской.

Что особенно приятно — прямо напротив моей резиденции (где я в основном торгую).

В программу входят бесплатный кофе и фундаментальный разбор какого-либо эмитента.

Недавно агитировали за Газпром. Вот что интересно:

1. все крупные компании после падения на крымских событиях три года назад,

давно восстановили котировки, а некоторые (Сбер) и обновили исторические максимумы.

И только несчастный Газпром болтается в районе многолетних минимумов.

Ну, это и так понятно. А вот в чём парадокс:

2. По всем методам фундаментальных оценок папира должна стоить в районе 500 рублей и более:

2.1 балансовая стоимость = 483.3 руб

(насколько я понимаю, это сколько имущества компании приходится на одну акцию)

2.2 метод капитализации доходов = 563.5 рублей

2.3 метод дисконтирования денежных потоков = 502.2 рубля

Итого в среднем — 523 рубля за акцию Газпрома

И, в общем-то, глядя на глобальный график папиры, эти цифры не выглядят такими уж фантастическими,

наоборот, вполне логичными (после выхода из многолетнего узкого боковика):

Но это — после того, как крупные игроки наберут свои позиции,

а Газпром решит те проблемы, которые, выражаясь языком телеаналитиков, «беспокоят инвесторов».

Но входить в бумагу надо где-то здесь. Осталось найти: где.

===========================================================================================================

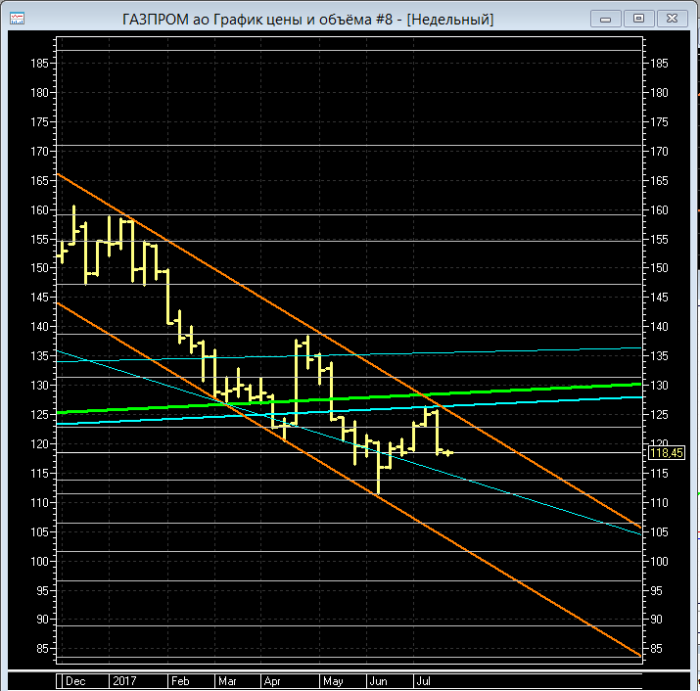

Продолжим разбор технической картины.

«Экран Элдера» №2

таймфрейм = неделя

Имеет место быть нисходящий канал (упоминал его в начале статьи).

Перед отсечкой дошли до верхней границы канала и оттолкнулись от неё вниз.

И ещё — от голубой линии, которая проведена через минимумы 2008го и 2013 годов.

В 2014м — на крымских событиях «послекризисный» минимум перебит не был.

Возможно, в этом причина того, что «хозяева игры» никак не пускают газик вверх.

Я предполагаю, что их цель лежит в районе 100-102 рублей.

Как раз на этом уровне будет проходить нижняя граница канала на следующей неделе.

Но это не единственный вариант.

Рассмотрим варианты «по убыванию» целей снижения.

Чтобы не грузить кучу похожих картинок — объединил их в одну гифку.

Последовательно варианты снижения до:

115.8 — 116,55 самый «лёгкий» вариант

111.5 — двойное дно

102.5 — вариант, о котором говорил выше

88.88 — ещё один интересный вариант из 2008 года

Это варианты без перебоя минимума 2008 года (в QUIK есть график только начиная с 2006 года,

когда Газпром начал торговаться на ММВБ, и на этом периоде «исторический» минимум — 84

более низкие уровни — это во времена, когда Газпром торговался только на бирже «Санкт-Петербург».

Если пойдём на перелой уровня 84 — надо будет искать графики оттуда.

Но навскидку можно предполагать при перелое снижение ещё процентов на 10, то есть, примерно до 76.

Это варианты со снижением. Но никто не запрещает Газпрому стартовать вверх и от уровня 118

(нижняя точка «постдивидендного» сброса).

На этом пока всё.

==================================================================================================================

Нет, ещё не всё — чуть не забыл рассказать о событиях в русле тех раскладов,

которые я изложил в первой статье. Но пожалуй, я их выделю в отдельную статью.

А эта пусть будет чисто по тех.анализу.

Она и так длинновата получилась

С тех пор прошло почти девять месяцев — пора рожать вторую часть.

А.Элдер рекомендует использовать в работе три экрана — начнем с самого долгого — месячного таймфрейма.

И с самых глобальных фигур. Имеет место быть глобальный восходящий канал (три зелёные линии).

Верхняя граница канала на данный момент в четыре раза выше текущих уровней.

Но вот незадача: папира пробила нижнюю границу канала и уже два месяца находится под ней.

Но сейчас акция пошла на ретест пробитой линии. Ретест — на то и тест, что возможны два варианта —

— либо отскочим вниз, и, возможно, двинем на ещё более сладкие цели (примерно 100 и 90)

— либо пойдём в рост вплоть до 300% (долгосрочно, разумеется. С массой попутных эйфорий и паник)

Ключевые для ретеста уровни:

126.8 — мартовский минимум

128.1 — верхняя граница текущего более локального нисходящего канала (две тонкие красные линии)

128.9 — нижняя граница большого канала

В принципе, возможен даже вынос до 136 с последующим возвращением вниз.

В общем, наступает время для входа в глобальный лонг по газпрому,

главное — не ошибиться с уровнем входа.

================================================================

Это первый «экран Элдера». Более мелкие экраны,

а также произошедшие за 9 месяцев события, относящиеся к теме,

а также фундаментальные оценки компании

рассмотрю чуть позже, и допишу прямо в теле статьи.

================================================================

================================================================

Добавлено 24.07.2017:

Во-первых.

Фундаментальные оценки компании (по расчётам компании ФИНАМ)

Недавно обнаружил, что Финам два раза в месяц проводит мероприятие под названием «Утро инвестора».

Вот в таком симпатичном домике:

Это кафе ƎCLAIR на Ядринцевской.

Что особенно приятно — прямо напротив моей резиденции (где я в основном торгую).

В программу входят бесплатный кофе и фундаментальный разбор какого-либо эмитента.

Недавно агитировали за Газпром. Вот что интересно:

1. все крупные компании после падения на крымских событиях три года назад,

давно восстановили котировки, а некоторые (Сбер) и обновили исторические максимумы.

И только несчастный Газпром болтается в районе многолетних минимумов.

Ну, это и так понятно. А вот в чём парадокс:

2. По всем методам фундаментальных оценок папира должна стоить в районе 500 рублей и более:

2.1 балансовая стоимость = 483.3 руб

(насколько я понимаю, это сколько имущества компании приходится на одну акцию)

2.2 метод капитализации доходов = 563.5 рублей

2.3 метод дисконтирования денежных потоков = 502.2 рубля

Итого в среднем — 523 рубля за акцию Газпрома

И, в общем-то, глядя на глобальный график папиры, эти цифры не выглядят такими уж фантастическими,

наоборот, вполне логичными (после выхода из многолетнего узкого боковика):

Но это — после того, как крупные игроки наберут свои позиции,

а Газпром решит те проблемы, которые, выражаясь языком телеаналитиков, «беспокоят инвесторов».

Но входить в бумагу надо где-то здесь. Осталось найти: где.

===========================================================================================================

Продолжим разбор технической картины.

«Экран Элдера» №2

таймфрейм = неделя

Имеет место быть нисходящий канал (упоминал его в начале статьи).

Перед отсечкой дошли до верхней границы канала и оттолкнулись от неё вниз.

И ещё — от голубой линии, которая проведена через минимумы 2008го и 2013 годов.

В 2014м — на крымских событиях «послекризисный» минимум перебит не был.

Возможно, в этом причина того, что «хозяева игры» никак не пускают газик вверх.

Я предполагаю, что их цель лежит в районе 100-102 рублей.

Как раз на этом уровне будет проходить нижняя граница канала на следующей неделе.

Но это не единственный вариант.

Рассмотрим варианты «по убыванию» целей снижения.

Чтобы не грузить кучу похожих картинок — объединил их в одну гифку.

Последовательно варианты снижения до:

115.8 — 116,55 самый «лёгкий» вариант

111.5 — двойное дно

102.5 — вариант, о котором говорил выше

88.88 — ещё один интересный вариант из 2008 года

Это варианты без перебоя минимума 2008 года (в QUIK есть график только начиная с 2006 года,

когда Газпром начал торговаться на ММВБ, и на этом периоде «исторический» минимум — 84

более низкие уровни — это во времена, когда Газпром торговался только на бирже «Санкт-Петербург».

Если пойдём на перелой уровня 84 — надо будет искать графики оттуда.

Но навскидку можно предполагать при перелое снижение ещё процентов на 10, то есть, примерно до 76.

Это варианты со снижением. Но никто не запрещает Газпрому стартовать вверх и от уровня 118

(нижняя точка «постдивидендного» сброса).

На этом пока всё.

==================================================================================================================

Нет, ещё не всё — чуть не забыл рассказать о событиях в русле тех раскладов,

которые я изложил в первой статье. Но пожалуй, я их выделю в отдельную статью.

А эта пусть будет чисто по тех.анализу.

Она и так длинновата получилась

Но затем произошёл неожиданный для всех (кроме ЦБ РФ) выход из диапазона вверх и грандиозный шортокрыл до 80 рублей за доллар. Судя по динамике движения в роковой день 16 декабря, это сопровождалось множественными маржинколлами. А затем столь же драматичное падение практически к уровням открытия месяца (чуть выше 50 рублей), и к Новому году откат вверх до 56 рублей за доллар. Говорят, что многие из тех, кто успешно «давил» рубль перед этим, были разорены дотла. Вроде бы даже в Нью-Йорке в этот момент разорилась некая брокерская контора, предоставлявшая доступ к торговле на паре USD-RUB для местных спекулянтов — настолько велики были убытки её клиентов в тот день. Для тех, кто застал тот день на рынке, даже такая небывалая новость не кажется невозможной.

Но затем произошёл неожиданный для всех (кроме ЦБ РФ) выход из диапазона вверх и грандиозный шортокрыл до 80 рублей за доллар. Судя по динамике движения в роковой день 16 декабря, это сопровождалось множественными маржинколлами. А затем столь же драматичное падение практически к уровням открытия месяца (чуть выше 50 рублей), и к Новому году откат вверх до 56 рублей за доллар. Говорят, что многие из тех, кто успешно «давил» рубль перед этим, были разорены дотла. Вроде бы даже в Нью-Йорке в этот момент разорилась некая брокерская контора, предоставлявшая доступ к торговле на паре USD-RUB для местных спекулянтов — настолько велики были убытки её клиентов в тот день. Для тех, кто застал тот день на рынке, даже такая небывалая новость не кажется невозможной.

3. На самом деле главное в торговле — не сигналы, а умение управлять капиталом и рисками.

3. На самом деле главное в торговле — не сигналы, а умение управлять капиталом и рисками.